[#3] 골프존 - 3Q2021 실적을 앞두고...

골프존에 대한 3번째 포스팅을 남긴다.

투자포인트 되돌아보기

앞선 두번의 포스팅에서 정리했던 투자포인트를 다시 살펴본다.

1. 스크린 골프장 업계 1위이고, 마진이 높으며 탄탄한 사업모델로,

영업할수록 현금(수수료)이 쌓이는 구조이며 S/W 기반이므로 대규모의 설비투자가 필요 없다.

2. 점차 골프 인구가 증가하고 있고 여기에 코로나로 인한 영업제한이 풀린다면 더 큰 실적 상승이 예상된다.

>> 야외 골프장과 스크린 골프장은 서로 대체재가 아니며 보완재의 성격으로 판단된다.

3. 국내 사업(본업)이 잘되는 것에 별개로 해외사업을 시도하고 있으며 해외에서 의미 있는 매출(모멘텀)이 찍힌다면 주가가 리레이팅 될 수 있다.

골프의 인기도 순항중이고, 가맹점 증가도 꾸준하다. 3Q21 실적에서도 영업이익률이 28.38%로 수익률도 유지되고 있다.

투자포인트에 변함은 없다!

리스크

골프존의 리스크는 골프의 인기하락, 카카오VX의 점유율상승 이렇게 2가지를 생각하고 있었다.

골프의 인기는 견조하고, 카카오도 최근 뚜드려 맞으면서 국내사업에서 강하게 드라이브를 걸지는 못할 것으로 보인다. 리스크가 커질 가능성은 낮아보인다.

많이 쉬어온 주가

가장 최근이었던 두 번째 포스팅 일자가 07/06 이였다.

이때 걱정했던 게 개인이 들어올린 주가에 대한 걱정이었다. 급하게 올라온 만큼 시장조정이 왔을 때 차익실현으로 급하게 하락할 가능성에 대한 걱정이다.

3분기 실적발표를 앞둔 현재상태(10/02)에서는 과거의 걱정은 기우였다. 지난 2분기 실적발표가 좋게 나왔음에도 주가는 전고점을 돌파하지 못하고 쉬었는데 이미 많이 올라온 상태이기 때문이지 않나싶다.

7월, 8월, 9월 시장은 조정을 이어갔지만 골프존의 주가는 견조했다.

9월 기준으로도 코스피, 코스닥 모두 -4% 대의 조정을 보였지만 골프존은 -1.6% 정도의 약한 조정이였다.

앞으로 예상

7~9월 1개 분기 주가가 쉬었던 만큼 이번 3Q21 실적이 서프라이즈가 난다면 15만원대를 돌파할 것으로 보인다.

네이버에서 확인한 3분기 영업이익 컨센서스가 282억인데 300억은 가뿐히 넘겨줄 것으로 예상된다. (가맹점 증가율도 이상없고, 스크린골프 특성상 거리두기 영향도 크진 않을 것이다.)

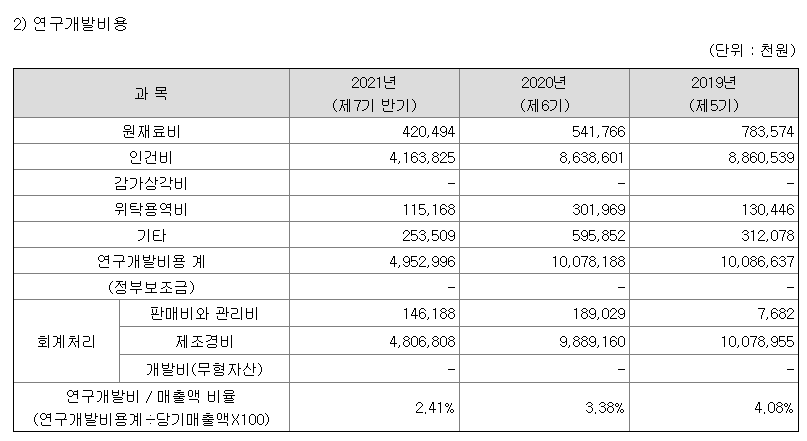

그리고 골프존의 뉴스를 꾸준히 보면서 느낀 사항인데 지금에 안주하지 않고 연구개발을 꾸준히 해나간다.

사업보고서에서 연구개발 항목을 찾아보면 매년 100억씩 때려 넣어가면서 적극적으로 미래를 위한 준비를 하고있다.

회계처리도 무형자산으로 쌓아두는 것이 아니라 매출의 3%~4%에 해당하는 개발비를 제조경비로 처리 중이다.

연구개발비용을 제외하면 영업이익률은 30%로 올라간다.

결론

투자포인트 및 리스크를 점검했을 때 이상 없었다. 최근 수급 이슈나 차트가 망가지지도 않았으며 시장 조정기에 잘 버텨냈다. 3분기 실적발표를 기점으로 상승을 위한 준비를 마친 것으로 보이며 포트폴리오 내에서도 가장 기대가 되는 종목이다.

10월이 기대된다.

'관심기업 > 골프존' 카테고리의 다른 글

| 골프존 2021년 2분기 프리뷰 (0) | 2021.07.06 |

|---|---|

| 골프존 기업분석 및 투자포인트 정리 (0) | 2021.05.23 |