[#3] 노바렉스 2Q21 반기보고서 간단 점검(수익성 측면)

노바렉스의 2분기 분기보고서가 공시되었다.

최근 주가도 전고점 근처로 올라왔었던걸 보면 실적에 대한 기대감이 나름 있었던 것으로 보이나 컨센서스 대비 약간 하회하는 실적이 발표되었다.

8월13일 장중에 실적발표 이후 주가가 살짝 빠졌던걸 보면 실적에 실망한 사람들이 있었던 걸로 보이나 신공장 가동과 관련해 수익성이 일시적으로 훼손될 걸 알고 있었기에 조금 더 추매할 기회로 삼았다.

아마 차주에는 노바렉스를 커버하는 애널리스트들이 올려준 보고서를 보고 내용을 보충할 예정이다.

일시적으로 감소한 수익성

노바렉스의 작년 영업이익률은 12.11% 였고, 올 1분기에도 12.85% 수준이였다. 하지만 이번 2분기에는 영업이익률이 9.8%로 2%넘게 하락했다.

신공장으로 이사가 2분기에 이뤄졌으니 이사관련 일회성 비용 및 감가상각 비용이 포함되어 당연한 결과이다.

여러 애널리스트 중 2분기 실적에 대해 하나금투의 심은주 애널리스트가 꽤 정확하게 예상했는데 리포트 내용을 참고해본다.

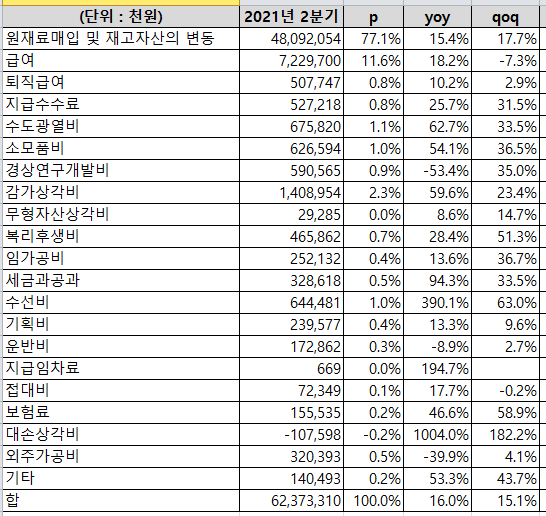

엑셀로 정리한 2분기 성격별 비용분류를 보면 각종 항목들이 qoq로 30%~60%씩 증가한 것을 볼 수 있다.

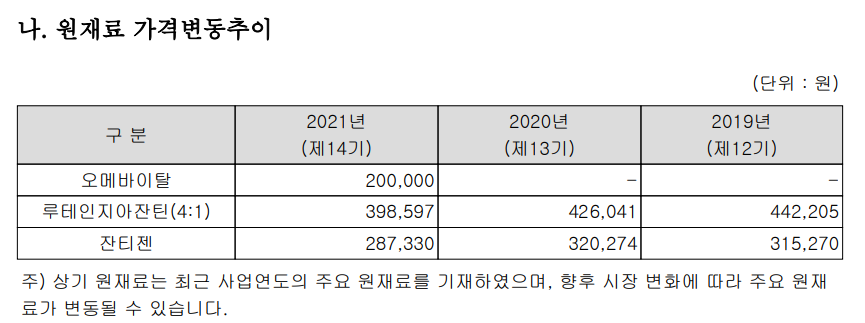

그리고 원재료의 원가 측면에서도 1분기보다 루테인지아잔틴, 잔티넨 항목의 가격이 상승한 것을 확인할 수 있다.

2분기 실적의 수익성 하락은 신공장 가동시작에 따른 일회성 비용과 원재료 가격의 소폭 상승에 기인한 것으로 판단된다. 하반기에는 자동화가 많이 적용된 신공장의 가동률이 올라오면서 기존처럼 12% 이상의 영업이익률을 달성할 것으로 예상된다.

(매출 성장률 둔화도 신공장 가동이 본격화 되지않은 이유로 일시적 현상으로 보이며 하반기에 개선될 것이다.)

'관심기업 > 노바렉스' 카테고리의 다른 글

| [#2] 노바렉스 투자포인트 (0) | 2021.07.18 |

|---|---|

| [#1] 노바렉스 사업보고서/IR북 정리 (0) | 2021.07.12 |