다나와 주가 전망 및 기업분석

다나와는 중고등학교 시절에 PC 조립에 대한 관심이 있었을 때부터 알고 있는 기업이었다. 꽤나 전부터 친숙한 기업이었는데 주식을 시작하고 나서 왜 한 번도 관심 있게 찾아보지 않았나 신기하다. 시간이 많이 흘렀지만 익숙한 기업인 다나와에 대해 정리해보고자 한다.

이미 찍먹으로 살짝 매수하기는 했는데 앞으로의 비중조절이나 대응을 위해 정리한다.

다나와 기초정보

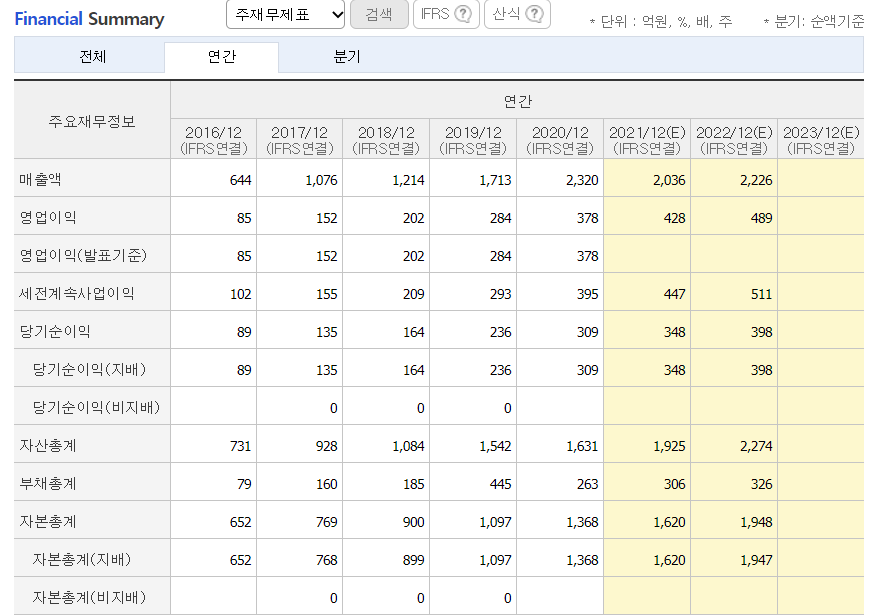

2021년 04월 09일 장마감 기준으로 시가총액은 4300억 정도이며 코스닥에서는 200위 정도 된다. 5000억에 근접한 사이즈가 작지 않은 기업이며 PER는 14배이고 인터넷플랫폼 위주의 기업인만큼 PBR은 3배이다.

연간 매출 및 영업이익이 한해도 꺾인적 없이 꾸준히 성장했다.

네이버 2021년 매출 예측치는 2020년 보다 하향이지만 영업이익이나 당기순이익 예측치를 보면 회사 이익의 질은 계속 유지될 것으로 보는 것 같다.

안정성 측면에서도 부채는 거의 없으며 이자로 빠져나가는 금액도 매우 적다. '다나와'라는 인터넷 플랫폼 중심의 기업이므로 영업이익률도 16% 이상씩 나오기 때문에 돈도 잘 벌고 계속 현금이 쌓이는 재무적으로 매우 안정적인 기업이다.

비즈니스 모델

다나와의 비즈니스 모델은 '다나와'라는 가격비교사이트가 핵심이다.

우리나라에서 '가전 및 컴퓨터 관련 구매는 다나와'라는 공식이 정해져 있고, 이에 따라 편리한 가격비교 서비스와 양질의 리뷰나 이벤트 등이 몰리면서 고객이 더 몰리는 선순환 구조를 가지고 있다. <danawa.com>에 제휴사이트를 입점시켜 판매당 수수료와 광고주들의 광고비를 받으면서 성장해왔지만 점차 사업 영역을 넓히고 있다.

다나와 사업보고서에서 유형별 매출을 가져왔다.

각 매출유형별 내용

제휴쇼핑 : 오픈마켓, 종합쇼핑몰들과 제휴계약을 맺고 다나와 가격비교를 통해 매출이 이루어지면 제휴수수료 수취(CPS : Cost Per Sales)

광고사업 : 사이트의 트래픽을 이용하여 배너광고, 검색광고, 디스플레이광고 등의 광고제공

판매수수료 : 직접 운영하는 마켓플레이스(샵다나와로 추정) 내에 판매점들이 입점하여 제품을 판매하면 수수료를 수취

정보이용료 등 : 자체 데이터베이스 정보를 제공하고 라이선스 및 사용료 수취, 영세 사업자들에게 사이트 입점수수료

상품매출 : 샵다나와 입점업체의 원활한 재고수급과 마켓플랫폼 구축을 위하여 PC케이스 카테고리를 시작으로 유통비즈니스

제품매출 : 종속회사인 다나와컴퓨터에서 국가 조달망인 나라장터에 컴퓨터 제조/판매 사업

DPG매출 : PC방 사업으로 종료예정

2020년 코로나로 집에서 생활하며 재택근무, 원격화상수업 등으로 라이프스타일이 변하면서 가전이나 PC 등의 수요가 넘쳐흘렀고 다나와도 이에 수혜를 입은 기업 중의 하나이다. 이는 제휴쇼핑이나 판매수수료, 상품매출 항목의 2019년 대비 성장을 보면 알 수 있다.

과연 2021년 이후에도 이러한 상황이 유지될 수 있을지가 실적의 핵심일 것이다.

주가흐름

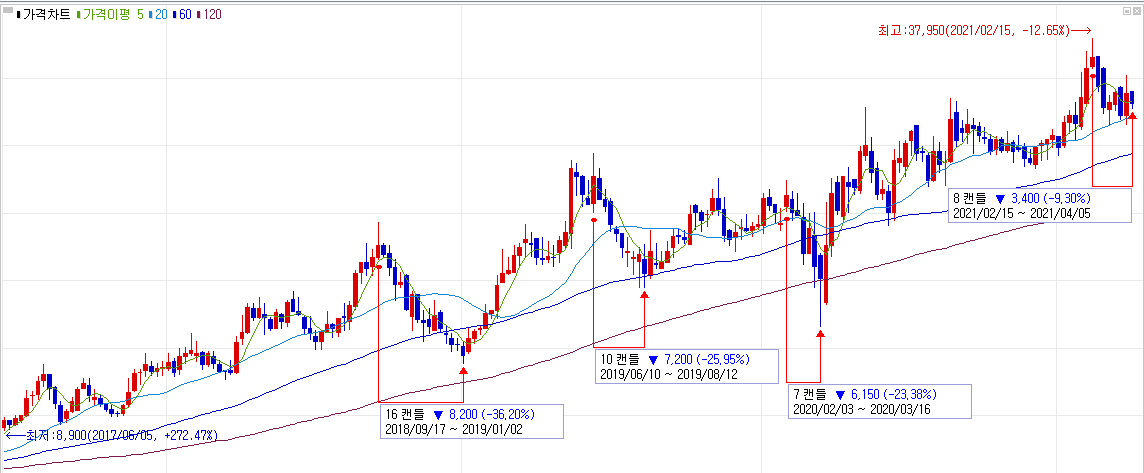

다나와 주봉에서 크게 하락한 시기는 3번 정도로 보인다.

첫번째 2018/09/17 ~ 2019/01/02 시기는 '인텔CPU 대란' 시기로 CPU 공급의 차질이 생겨 PC유통 자체가 위협받던 시기이다. 당연히 PC부품이 주력인 다나와의 주가가 안 좋을 시기였다.

두번째 2019/06/10 ~ 2019/08/12 시기는 딱히 다나와에 국한된 것이 아닌 코스닥 전체시장이 하락기였다.

세번째 2020/02/03 ~ 2020/03/16 시기는 코로나로 인한 급락기이다.

그리고 최근(2021/02/15 ~ 2021/04/05) 고점대비 -9.3%정도의 조정을 받고있다.

주목할 점은 2018년 첫번째 시기처럼 PC판매시장 전체에 영향을 끼칠만한 사건이 생길경우 다나와에는 타격이 크다는 것이다.

생각해봐야 할 점

1. 네이버, 쿠팡같은 공룡 커머스에게 시장을 다 뺏기지는 않을까?

다나와 사이트를 보면 쿠팡은 모르겠지만 네이버의 경우 제휴를 맺고 있어 몇몇 링크는 네이버로 넘어간다. 서로 협력적인 관계인 것으로 보이는데... 일단 현재 시점에서는 다나와가 다른 공룡 커머스 업체에 잡아먹힐 것 같지는 않다.

왜냐하면 나는 네이버,쿠팡 <--> 다나와의 구도가 유튜브 <--> 아프리카TV의 구도와 유사하다고 보는데 고객들의 각 기업에 원하는 니즈가 다르다고 생각한다. 그래서 어느 한쪽이 완전히 다른 쪽을 대체할 수 없고 서로의 고객층이 유사한 것처럼 보이지만 아니라는 것이다.(일부는 겹치겠지만 매출이 꺾일 정도는 아니라는 것이다.)

네이버, 쿠팡과 다르게 다나와는 생활가전, PC부품 등에 특화되어 있다. 나도 생활용품을 사려면 네이버, 쿠팡을 이용하지만 가전, 노트북, 램, CPU 등을 구매할 때는 양질의 리뷰나 가격비교 등을 위해 다나와를 이용한다. 예전부터 굳어진 습관같은 것이다. 나와 같은 사람이 많다고 확신하는 이유는 다나와의 트래픽이 꾸준히 상향하고 있다는 점이다.

다나와를 꾸준히 커버하고 있는 이베트스의 정홍식 애널리스트의 리포트 중 일부에 트래픽과 관련된 내용이 있다.

적어도 2021년~2022년 정도는 네이버, 쿠팡의 존재를 크게 신경 쓰지 않아도 될 것으로 보인다. (하지만 이들의 성장세가 무섭기 때문에 계속 살펴봐야 하겠다.)

2. 가격비교 플랫폼 말고 다른 먹거리가 있나?

현재 가격비교 플랫폼은 꾸준히 전자상거래 확대와 함께 안정적으로 성장하겠지만 폭발적이지는 않다. 그래서 '신사업'이 터져줘야 한다.

다나와의 신사업은 중고차거래 플랫폼과 여행가격비교 플랫폼 그리고 조달사업이 있다.

이 중에 핵심은 중고차거래 플랫폼이다. 다나와 홈페이지를 보면 메뉴의 제일 앞쪽에 '자동차' 링크를 위치시켜 놓았다.

링크를 클릭하면 다른 사이트인 auto.danawa.com 으로 넘어간다.

조립PC처럼 견적받고 구매하고 이런 식의 모델로 보이는데 학생때 다나와로 조립PC 맞추던 고객들이 커서 자동차견적도 다나와에서 맞추고 있지 않나 싶다.

중고차 관련 사업은 아직 사업보고서나 리포트에 구체적인 숫자가 없어 실적을 알 수 없다.

여행가격비교는 코로나와 함께 날아간 것으로 보이고, 조달사업은 2021년에 기대된다.

조달사업은 <다나와컴퓨터>라는 종속회사에서 이루어지고 있는데, 코로나를 계기로 '스마트스쿨'로의 변화가 예정되어 있어 다나와의 이름값을 생각하면 꽤나 매출이 나오지 않을까 생각된다.

결론

정리해보면 다나와의 투자 포인트는 다음과 같다.

1. 견고한 본업(가격비교플랫폼 사업)과 신사업인 중고차 및 조달사업의 기대감

2. 꾸준한 영업이익과 안정적인 재무구조

신사업 한두개에서 결과가 좋지 않다고 해도 큰 걱정 없는 재무구조와 플랫폼 기업의 장점인 사업 확장성을 생각하면 꽤나 매력적인 기업이라고 생각된다.

단, 플랫폼이 핵심인만큼 본업이 꺾인다면 타격이 크다. 그러므로 꾸준히 보유하면서 트래픽이 줄어든다면 그때가 매도해야 할 타이밍이 아닌가 싶다.

'관심기업 > 다나와' 카테고리의 다른 글

| [#4] 다나와 2Q21 실적발표를 앞두고 (0) | 2021.07.17 |

|---|---|

| 다나와 주가 하락기 분석(2021년 vs 2018년) (0) | 2021.06.16 |

| 다나와 2021년 1분기 보고서 리뷰 (2) | 2021.05.17 |