[#4] 다나와 2Q21 실적발표를 앞두고

2021년 2분기 실적시즌이 진행되고 있다. 포트폴리오의 주요 종목중에 하나인 다나와에 대해 이런저런 생각을 정리해본다.

2분기 실적에 대한 시장의 생각

다나와를 오랫동안 팔로업 해주시는 이베스트 정홍식 애널리스트의 리포트를 참고해본다.

가장 최근인 7월6일에 나온 리포트 <조금은 쉬어가는 시기>를 보면 작년 코로나 특수로 인해 기저가 높으며 이게 부담으로 작용하여 남은 2분기~4분기에 대한 성장성 둔화 가능성이 높다고 한다.

매출 유형별로 보면 가장 비중이 높은 것이 4개가 있다.

- 제휴쇼핑(13%) : 다나와 가격비교를 통해 매출이 이뤄지면 제휴수수료 수취

- 판매수수료(10%) : 샵다나와 입점업체의 제품판매 수수료 수취

- 상품매출(51%) : 샵다나와 입점업체에 대한 PC케이스 등의 유통비즈니스

- 제품매출(14%) : 국가 조달망인 나라장터에 컴퓨터 제조/판매 사업

리포트에서는 상품매출의 경우 마진이 매우 낮은 유통사업이므로 이를 제외하고, 남은 3개 유형에 대해 다음과 같이 예상하고 있다.

- 제휴쇼핑 : 안정적인 성장 예상

- 판매수수료, 제품매출 : 작년 코로나 특수에 의한 높은 기저로 성장둔화 예상

최근 주가

<다나와>와 <코스닥>의 일봉 차트를 비교해서 보면 5월말~7월까지 흐름이 비슷하다.

상승기 동안 <다나와>는 8.41% 상승했고, <코스닥>은 10.93% 상승했다. <다나와>가 시장을 따라서 잘 상승한 것으로 보기에는 이미 고점대비 25%를 빼고 살짝 반등한 것이라 계좌는 여전히 파란색이다.

앞으로 예상

최근 목표주가에 대한 컨센서스를 보면 연초에 올려놓은 목표주가를 4만원까지 하향후 유지되고 있다. 시장의 기대도 크지않고 주가도 지속적인 하락을 멈추고 소폭 상승하면서 어느정도 저점을 다지고 있는 것으로 보인다.

지금이 저점이라고 생각하는 이유는 다음과 같다.

1. 그래픽카드 가격안정

조립PC 판매 저조의 근본적인 요인은 그래픽카드 가격의 폭등이었다. 하지만 최근 비트코인 시세가 조정을 크게 받고 중국의 채굴금지도 겹치면서 그래픽카드 가격이 하락하고 있다.

그래픽카드 가격이 어느정도 안정되면 그동안 쌓였던 잠재적 PC구매 수요가 매출로 이어질 것으로 예상된다.

2. 코로나 델타 바이러스 유행

코로나 델타 바이러스 국내에 상륙하면서 7월 예정되었던 사회적 거리두기 완화가 연기되었고 재택근무, 원격교육 등이 다시 시행되고 있다. 호재라고 하기엔 적절치 않은 말이지만 다나와에게는 작년과 같이 유리한 상황이 다시 연출되고 있다.

재택근무나 원격교육 등이 다시 늘어날 경우 이를위한 PC, PC주변부품, 테블릿 등의 판매량이 증가하면 다나와의 매출향상으로 이어질 것이다.

조달사업 측면에서도 재택근무(공공기관), 원격교육(초중고 학교)을 위해서는 하드웨어가 받쳐줘야 원활하게 일을 진행할 수 있을 것인데 사업 발주가 올해도 크게 있지 않을까 예상된다.

3. 트래픽 증가

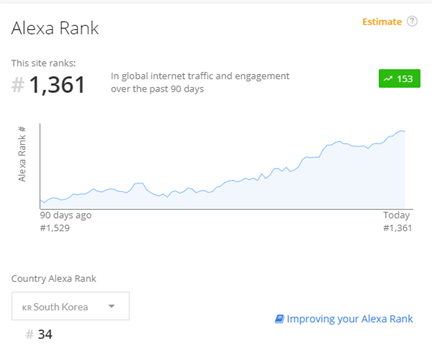

다나와의 트래픽 추이를 보기 위해서 알렉사닷컴을 사용하고 있다.(얼마나 정확한지는 알수없다.)

최근 2분기까지의 트래픽 추이를 보면 쭉 우상향이였다. 사진에는 일자가 없지만 약 4월~6월, 90일 동안의 트래픽 추이이다. (주가도 저렇게 우상향 했으면 좋으련만...)

정리하면 아래 요인들로 인해 다나와는 어느정도 저점을 찍고 반등할 것으로 예상한다.

1. 그래픽카드 가격안정에 따른 조립PC 판매증가 예상

2. 코로나 델타 유행에 따른 PC구매 수요증가

3. 트래픽 증가세

실현가능성 낮은 호재

위 3가지 말고 실현가능성은 낮지만 기대되는 상황도 있다.

최근 <요기요>나 <인터파크>와 같이 플랫폼을 통째로 매각하고자 하는 사례들이 증가하고 있다. 치열한 공룡들의 유통전쟁 속에서 혹시 <다나와>도 네이버나 카카오 같은 공룡들에게 매각될 수 있지 않을까? 라고 행복회로를 돌려본다.

결론

다나와는 기업의 핵심요소인 트래픽이 살아있는 한 길게 들고갈 종목이다.

2분기 실적은 높은 기저에 의해 성장성이 둔화될 수도 있지만 트래픽이 유지되면서 장기적으로 좋은 상황이 이어질 수 있으므로 끈기있게 들고간다.

'관심기업 > 다나와' 카테고리의 다른 글

| 다나와 주가 하락기 분석(2021년 vs 2018년) (0) | 2021.06.16 |

|---|---|

| 다나와 2021년 1분기 보고서 리뷰 (2) | 2021.05.17 |

| 다나와 주가 전망 및 기업분석 (0) | 2021.04.11 |