다나와 주가 하락기 분석(2021년 vs 2018년)

긴 터널을 지나고 있는(끝이 나올 듯 말 듯...) 다나와를 지켜보면서 과거에서 뭔가 찾을 수 있지 않을까 하고 다나와의 과거 하락기를 돌아보았다.

다나와의 기본 기업분석 포스팅에서 살펴본대로 하락기라고 표현할만한 시기는 4번 정도로 압축된다. 그중 마지막은 현재 진행 중인 하락기이고 현재와 가장 유사한 것은 2018년 09월부터 시작된 하락기이다.

다나와의 오랜 동반자라면 해당 시기를 겪었을 수도 있겠지만 뉴비인 나로써 스터디겸 그때 상황을 살펴봤다.

2018년 하락기

2018/09/17 ~ 2019/01/02 3.5개월의 기간동안 약 36%의 주가 하락이 이어졌다. 이때의 원인은 인텔의 CPU 공급부족 현상 때문이었다. 당시 인텔은 CPU에서 압도적인 1위 기업이었으므로 인텔의 일반PC CPU에 대한 공급물량이 부족하면 전체 PC부품 시장의 침체로 이어졌다.

당시 CPU 공급부족의 원인은 클라우드 설비의 수요급증, 10나노 공정으로의 전환실패, 대작 게임으로 인한 일반PC CPU의 수요증가가 원인이다. 사람들이 조립PC를 많이 살수록 실적이 증가하는 다나와에게는 치명적인 사건이였으며 주가도 강하게 떨어졌다.

아래 기사를 보면 물량부족으로 상승했던 CPU가격은 10월을 기점으로 점차 안정화에 들어갔고 2019년 1월부터는 정상으로 돌아간 것으로 보인다.

주요 PC부품의 공급차질로 주가는 무너졌지만 다나와의 실적은 견조했다. 위기인줄 알았지만 실적이 찍혀버리니 하락기 이후에 주가가 더욱 크게 상승하지 않았나 싶다.

하락기가 18년 3Q~4Q에 걸쳐서 나타났는데 영업이익을 보면 18년 3Q, 4Q 모두 YoY 상승했고, 이어 19년 1분기는 신학기 특수에 그동안 쌓인 수요가 폭발했는지 엄청난 이익성장을 보여줬다. 이익증가에 따라 주가 퍼포먼스도 어마어마했다.

결국 위기상황이 오고 주가가 떨어져도 기업이 실적으로 증명하면 더 크게 상승할 수 있다는 것을 보여주는 듯 싶다.

2018년 VS 2021년

그럼 2021년과 비교하면 어떨까 비슷한 점이 몇가지 있다.

1. 주요 PC부품의 수급에 따른 조립PC 시장의 침체

- CPU 품귀(2018)

- GPU 품귀(2021)

2. 하락시기

- 2021년은 아직 진행중이지만 지금까지보면 약 3.5개월로 같음(2021년 하락기는 2월15일~5월31일, 6월에 살짝 주는 반등은 하락기에 넣지 않았다.)

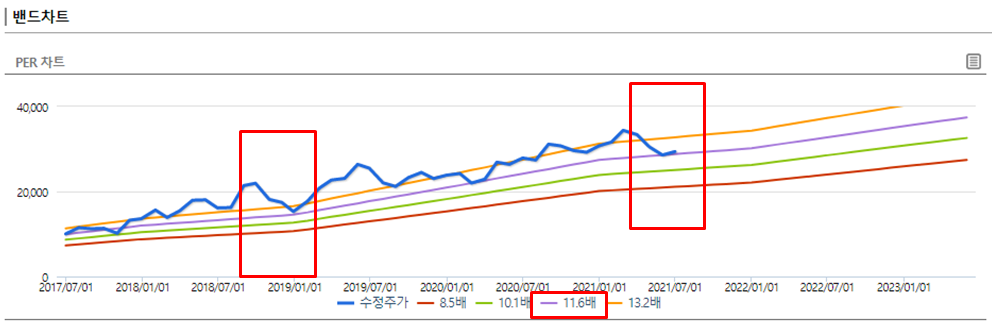

3. PER밴드 지지선

- 2018년 하락기에는 PER밴드상으로 11.6배(아래 보라색 라인)을 찍고 빠르게 반등했다.

- 2021년 하락기에는 PER밴드상으로 11.6배에서 지지는 받았지만 반등은 아직이다.

그렇다면 차이점(2021년에는 빠르게 반등하지 못하는 이유)에는 어떤 요인이 있을까 생각해보면,

1. 기저의 차이

2018년에는 온라인 커머스 시장이 점차 커가면서 전년도 기저가 낮았지만 2021년은 코로나 특수(재택근무 등) 혜택이 컸던 2020년이 역기저로 상당히 부담스럽다. 실제로 2021년 1분기는 영업이익이 2020년 1분기와 거의 동일했다.

2. 악재 해소의 확실성

이번 다나와 주가의 하락은 2020년 수혜에 따른 2021년 실적부담, 공룡들(쿠팡, 네이버, 이베이)에 의한 혼돈의 온라인 커머스 시장, 가상화폐 채굴 및 용팔이들의 콜라보로 인한 GPU 품귀가 원인으로 생각된다.

2018년이야 공급이 뚫리면서 시원하게 치고 나갔지만 2021년은 뭐 하나 제대로 풀릴 것 같지가 않다.

주식은 물려있고 길은 제대로 보이지 않으니 이렇게 이것저것 찾아보고 있지않나 싶다.

그럼에도 희망적인 것은...

답이 없으면 손절치지 왜 계속 들고있냐면 긍정적인 시그널이 존재하기 때문이다.

위 언급했던 PER밴드 지지선이 내 마음속의 마지노선으로 저항하고 있고,(저게 깨졌으면 진지하게 매도를 고려했을 것이다.)

그래픽카드 가격들이 소폭이지만 하락하는 추세로 접어들었으며,(여론은 아직 더 버티다가 구매하자 쪽이다.)

2021년 1분기 보고서에서 플랫폼에 의한 광고매출이 증가하는 것을 보아 트래픽은 상승중이라는 것이다.

부품의 품귀현상이야 어짜피 다 해결될 것이고 오히려 대작게임의 등장 + 억눌린 수요의 폭발이 겹치면 더 큰 성장을 보여줄 가능성도 있다.(긍정긍정) 어찌되었든 다나와는 고트래픽을 유지하는 '플랫폼'만 들고있으면 된다.

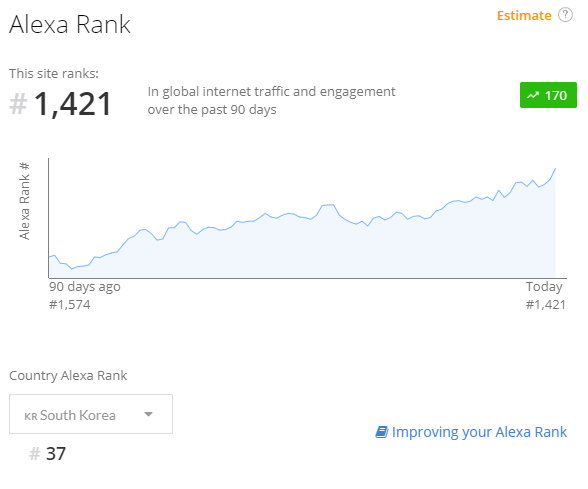

트래픽을 추적하기 위해 alexa.com을 자주 쳐다보는데 최근 다나와 트래픽의 순위가 점점 높아져서 기대하게 된다.

결론

정리하면 이번 하락기는 2018년 하락기와 유사한 것도 있지만 하락 원인은 더 복잡하고 쉽게 해결될 것 같지도 않다.

하지만 아직까지는 여러 긍정의 시그널들이 존재하고(PER지지선, 고트래픽 플랫폼, 뚝배기 깨지는 비트코인, 하락하는 GPU가격)

포스트 코로나 시대에 맞는 신사업으로 추진중인 여행가격비교나 중고차가격비교 서비스가 기대감이 있기 때문에 떠나기에도 애매하다.

코스닥 1000에 가까워진 마당에 물린종목 보면서 뭐하고 있나 싶기도 하지만 애정을 가지고 존버해보자.

'관심기업 > 다나와' 카테고리의 다른 글

| [#4] 다나와 2Q21 실적발표를 앞두고 (0) | 2021.07.17 |

|---|---|

| 다나와 2021년 1분기 보고서 리뷰 (2) | 2021.05.17 |

| 다나와 주가 전망 및 기업분석 (0) | 2021.04.11 |