[#4] CJ프레시웨이 2Q21 실적 리뷰 및 점검

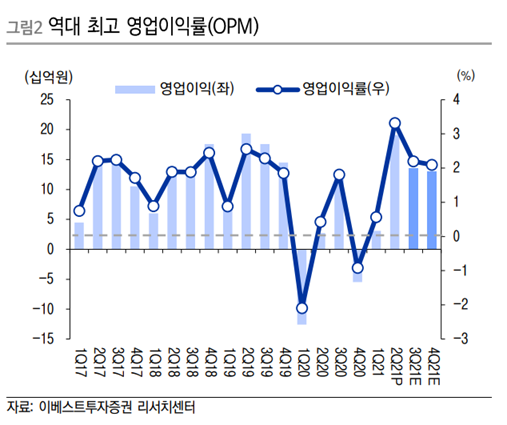

08/11 CJ프레시웨이의 2분기 실적 잠정공시가 있었다. 매출은 5,757억, 영업이익은 1,91억으로 컨센서스를 상회하는 서프라이즈였다.

실적이 잘나올 것이라고는 모두 예상했지만 영업이익이 3%가량 나왔는데 이는 CJ프레시웨이의 분기 최고 영업이익률이다.

2분기 서프라이즈에도 주가는 재미없다

요즘 실적이 잘나온 대부분의 종목이 마찬가지지만 실적대비 주가는 그다지이다.

다른 종목들은 실적에 대한 peak-out 우려가 있지만 CJ프레시웨이의 경우 수익성에 초점을 맞춰 체질도 변경했고 작년 심화되었던 코로나 사태 이후 턴어라운드 한다는 것이 확실함에도 다른 종목들과 유사하게 주가는 횡보하고 있다.

아마도 실적에 대한 가시성은 높지만 망할놈의 코로나 델타변이 바이러스가 잡히지 않는 탓이 큰 것으로 보인다.

실적발표 후 증권사 리포트 정리

아래 캡처처럼 실적발표 다음날 4곳의 증권사에서 리포트가 나왔다.

상당히 긍정적인 리포트 내용이었는데 델타 변이만 아니었으면 주가가 쭉 뻗을 내용 이건만 참으로 아쉽다....

4개의 리포트중 하이투자, 키움에서 4만 원대로 목표주가를 상향하였다. 남은 2개의 증권사도 최근 리포트에서 4만원 중반 이상으로 목표주가를 상향해놨었고 실적 발표 후에도 목표주가 유지이기 때문에 결국 4개 증권사 모두 긍정적인 시각이라는 것은 변함없었다.

리포트 내용은 4개 증권사 모두 대동소이하다.

1. 코로나 이후 작년부터 이어진 디마케팅, 저수익처 정리에 의한 사업구조 개편으로 매출은 yoy로 하락하였지만 이익은 더 높아졌다.

2. 영업이익률 3%는 회사의 수익성 레벨이 올라갔다는 증거이며 포스트 코로나 이후 실적에 기대감이 높다.

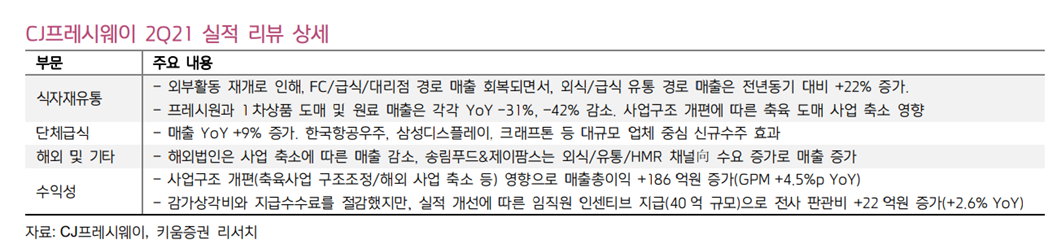

3. 그룹사 내부급식도 한국항공우주, 삼성디스플레이, 크래프톤 등 대규모 업체 중심으로 신규수주 효과가 나타나고 있다.

투자 포인트와 위험요소 점검

지난 포스팅에서 정리했던 투자포인트와 위험요소를 다시 점검해본다.

투자포인트

- 포스트 코로나 상황에서 점점 물이 들어올 수밖에 없는 사업환경 : 보복소비 + 외식경기 활황 + 단체급식 정상화 + 대기업 급식물량 외부개방

> 08/12 점검 : 2분기 영업이익률이 3%로 분기 최고를 기록함

> 08/12 점검 : 단체급식에서 한국항공우주, 삼성디스플레이, 크래프톤 등 신규수주가 이어지고 있음

- 2020년 ~ 2021년 상반기까지 낮은 기저 및 2022년 상반기까지 이어지는 실적 모멘텀

> 08/12 점검 : 2분기 실적 Good 순항중

- 수익성 개선으로 나타날 이익단의 레버리지 효과

위험요소

- 부담이 되는 주가레벨 : 현재 PER 56배, FW PER 23배

> 08/12 점검 : 2분기 실적이 서프라이즈 및 수익성 개선이 가시화되면서 부담이 줄어들고 있음

- 살아나지 않는 외식경기 : 외부 프랜차이즈 식당 가서 식사하는 것이 아닌 집에서 배달시켜 먹고, HMR 소비하는 식문화가 지속 -> 실현 가능성은 낮다고 봄

> 08/12 점검 : 2분기까지는 프랜차이즈 식당의 매출이 유효했지만 3분기 거리두기 강화로 매출 타격의 여지가 있음. 하지만 리오프닝에 대한 방향성을 믿음

- 코로나 변이에 따른 재확산 우려 -> 실현 가능성은 낮다고 봄

> 08/12 점검 : 초기에 실현 가능성이 낮다고 생각했지만 엄청 심해짐... 다만 8월부터 증가하는 백신 접종률을 믿어야 할 듯

'관심기업 > CJ프레시웨이' 카테고리의 다른 글

| CJ프레시웨이 - 백신 온 뒤, 굳어질 기업들 (0) | 2021.07.12 |

|---|---|

| CJ프레시웨이 주가전망 - 부담없는 올해실적 (0) | 2021.06.22 |

| 포스트 코로나 준비 - 식자재 유통과 단체급식(CJ프레시웨이, 신세계푸드) (0) | 2021.06.13 |