[#4] 디앤씨미디어 - 중국진출 및 정찰병 매수

<디앤씨미디어>의 네번째 포스팅이다.

새로 나온 리포트는 없지만 카카오엔터의 중국진출에 대해 기록을 남긴다.

기존 포스팅 정리

앞선 세번의 포스팅에서 웹툰 산업의 성장성 및 산업 내에서 <디앤씨미디어>가 경쟁력을 지니고 있음을 정리했다.

생각했던 투자 포인트 및 리스크는 다음과 같다.

[투자포인트]

1. 웹툰 산업의 성장

2. 강력한 IP보유 및 OSMU 확장성 : 나 혼자만 레벨업 등

3. 카카오 : 2대 주주 및 강력한 해외진출 드라이브

[리스크]

1. 카카오 : 제도적 제재 가능성, 문어발 사업에 대한 대중의 부정적 시선

2. Next 나 혼자만 레벨업 : 초메가울트라히트 후속 IP 부재

3. 국내시장 성장둔화 : 성장주로 받고 있는 프리미엄이 높음

카카오엔터 중국진출

카카오엔터는 새로운 플랫폼을 런칭하여 중국진출을 시작했다.

<디앤씨미디어>는 자체적인 해외진출보다는 카카오엔터의 플랫폼에 묻어가는 전략을 취할 것으로 보이는데 중국 진출에서도 가진 유명 IP들이 푸시받을 가능성이 크다.

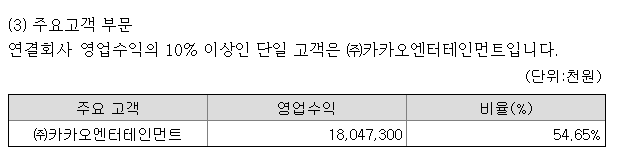

1H21 누적기준 카카오엔터향 매출비중은 55%이다. '카카오엔터향 매출확대 = 해외매출 확대'로 인식되며 중국진출 실적 가시화, 보유IP 영상화/게임화 등 모멘텀은 풍부한 것으로 보인다.

정찰병 매수

<디앤씨미디어> 지난 포스팅에서 가치평가 부분에서 4만원 정도의 가격은 2021년을 반영한 적당한 가격수준으로 해석했었다. 마침 09/23 4만원이 깨져 정찰병 매수를 실행했다.

4만원 이하에서 바로 반등하는 모습과 09/28~09/29 시장이 하락하는 와중에도 수급이 괜찮은 것을 보면 드라마 DP 흥행에 따른 IP보유종목에 대한 관심과 카카오엔터 중국진출에 대한 기대감이 있는 것으로 보인다.

'재테크 > 기업공부' 카테고리의 다른 글

| [#1] 콜마비앤에이치 - 낙폭과대 관심주 (0) | 2021.09.29 |

|---|---|

| [#3] 디앤씨미디어 - 투자포인트 및 리스크 (0) | 2021.09.18 |

| [#2] 디앤씨미디어 - 웹툰산업 리포트 정리 (0) | 2021.09.18 |

| [#1] 디앤씨미디어 기업분석 (0) | 2021.09.15 |

| [#1] 모비릭스 기업분석 (0) | 2021.09.14 |