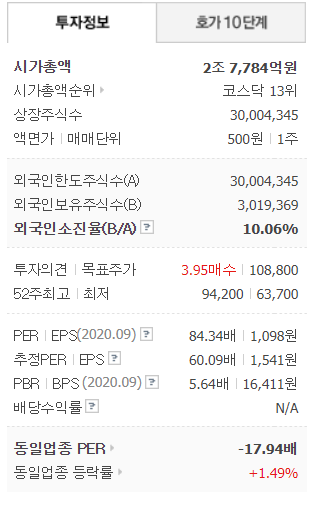

[ETF] 국내 게임ETF 상품 비교 및 선택

저는 게임에 관심이 많고 계속적으로 규모가 성장할 것이라 생각하는 사람입니다.

그래서 게임 관련주에 투자하고 싶지만 많은 게임사와 게임 타이틀을 맵핑시키기 힘들고,

각 기업의 개발/퍼블리싱/마케팅 능력 등 기업에 관한 내용을 모두 공부하기에는 들어가는 시간과 노력이 너무 많을 것이라 생각됩니다.

그래서 내린 결론이 '국내 게임ETF 상품에 투자를 시작하자'였습니다. (어차피 전체 파이는 계속 증가하므로...)

국내 ETF 상품 중 '게임'으로 검색해보면 4가지 상품이 조회됩니다.

이번 포스팅은 4가지 ETF상품을 비교해보고 어떻게 투자할지 방향을 정해보겠습니다.

2021/01/04 네이버 금융에서 조회되는 데이터 기준으로 주요 내용을 정리했습니다.

거래대금과 괴리율 항목은 최근 3개월(2020/10 ~ 2020/12)의 평균값입니다.

먼저 <TIGER K게임>은 시가총액 및 거래대금도 제일 낮은 상품이 보수는 연 0.5%로 제일 높은 것이 눈에 띕니다.

TIGER KRX게임K-뉴딜을 제외한 3가지 상품은 모두 2018년 07월 24일 같은 날에 상장했고, <TIGER KRX게임K-뉴딜>은 제일 나중에 생겨서 그런지 특별하게 시가총액과 거래대금이 높습니다.

다음으로는 가장 중요한 구성종목을 상품별로 정리했습니다.

TIGER K게임 구성종목

- 컴투스가 13.09%로 보유량이 제일 많습니다.

- 3대장인 엔씨, 넷마블, 펄어비스의 비중보다는 컴투스나 웹젠 같은 중소형 기업에 투자비중이 높은 게 특징입니다.

KBSTAR 게임테마

- 투자 비중을 종목별로 편차를 두지않고 9%~8%대로 고루고루 분산시킨 느낌입니다.

KODEX 게임산업

- 게임업계 3대장인 엔씨, 넷마블, 펄어비스의 비중이 높은 포트폴리오입니다.

TIGER KRX게임K-뉴딜

- KODEX 게임산업과 유사하게 3대장의 비율이 높지만 그 중에서도 펄어비스의 비중이 제일 높습니다. 미래에셋에서 펄어비스의 성장성을 크게 보는 것인지 개인적으로는 좀 의아하게 느껴집니다.

게임ETF 4종 비교 결론(+개인적인 성향)

차트를 첨부하지는 않았지만 게임ETF 4종의 차트를 놓고 봤을 때는 대동소이했습니다. 각 상품의 구성종목 비율은 달라도 게임섹터 지수를 바라보는 만큼 전체적인 흐름은 비슷한 게 신기했습니다.

시가총액 및 거래대금을 보면 <KBSTAR 게임테마>와 <TIGER KRX게임K-뉴딜>이 제일 맘에 들었고,

구성종목 기준으로는 안정적인 큰 기업을 선호하는 제 성향상 <KODEX 게임산업>과 <TIGER KRX게임K-뉴딜>이 제일 맘에 들었습니다.

결국 이도 저도 아닌 <TIGER K게임>은 제외하고 고민하게 되었는데, (거래대금이 제일 낮고 보수는 제일 높음)

모든 기준에서 선호되는 <TIGER KRX게임K-뉴딜>을 선택하는 게 맞았으나 펄어비스의 비중이 제일 높다는 게 계속 마음에 걸렸습니다. 펄어비스는 '붉은사막'이라는 대작 타이틀 출시를 앞두고 있지만 저에게는 확신이 없었습니다.

그래서 결국 <TIGER KRX게임K-뉴딜>과 포트폴리오가 고루고루 분산된 <KBSTAR 게임테마>를 같은 비율로 해서 투자해보기로 결정했습니다.

내일부터 적립식으로 꾸준히 모을 계획인데 수익률은 차후에 포스팅으로 남겨보도록 하겠습니다.

읽어주셔서 감사합니다.

'재테크 > 기업공부' 카테고리의 다른 글

| ESG 경영 및 ESG 경영이 중요한 이유 (1) | 2021.01.06 |

|---|---|

| 스튜디오드래곤 주가 종목체크 (0) | 2021.01.06 |

| 스위트홈 흥행과 스튜디오드래곤 (0) | 2021.01.03 |

| 스튜디오드래곤 주가 - 종목분석 (0) | 2021.01.03 |

| 아프리카TV 주가 종목분석(2021/01/02) (0) | 2021.01.02 |