[#3] 디앤씨미디어 - 투자포인트 및 리스크

웹툰 산업관련 탑픽인 <디앤씨미디어>의 투자포인트와 리스크에 대해 정리해본다.

투자포인트

1. 웹툰 산업의 발전

강력한 플랫폼사들의 등장과 해외진출, IT기술의 융복합, 국가적 관심 컨텐츠 산업 등 웹툰산업의 발전 방향은 명확하다.

2. 강력한 IP보유(웹소설) 및 OSMU

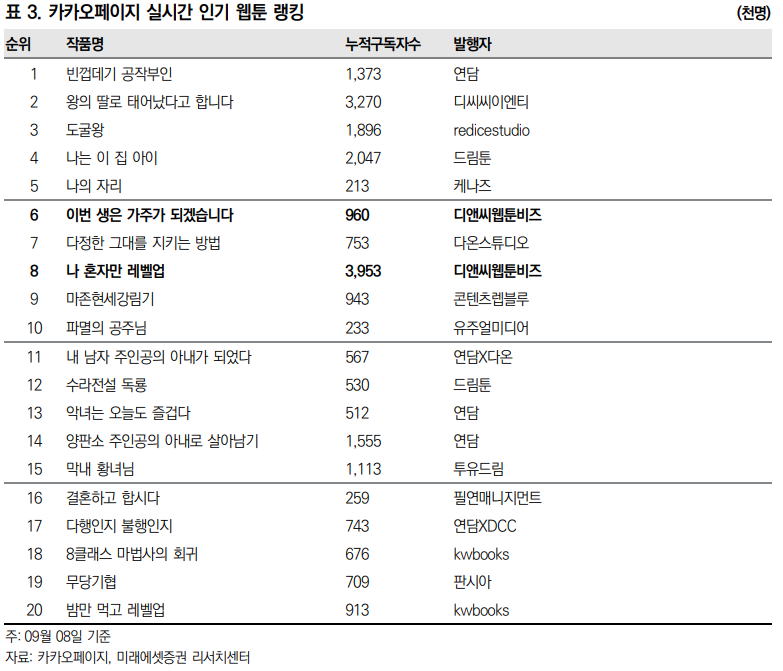

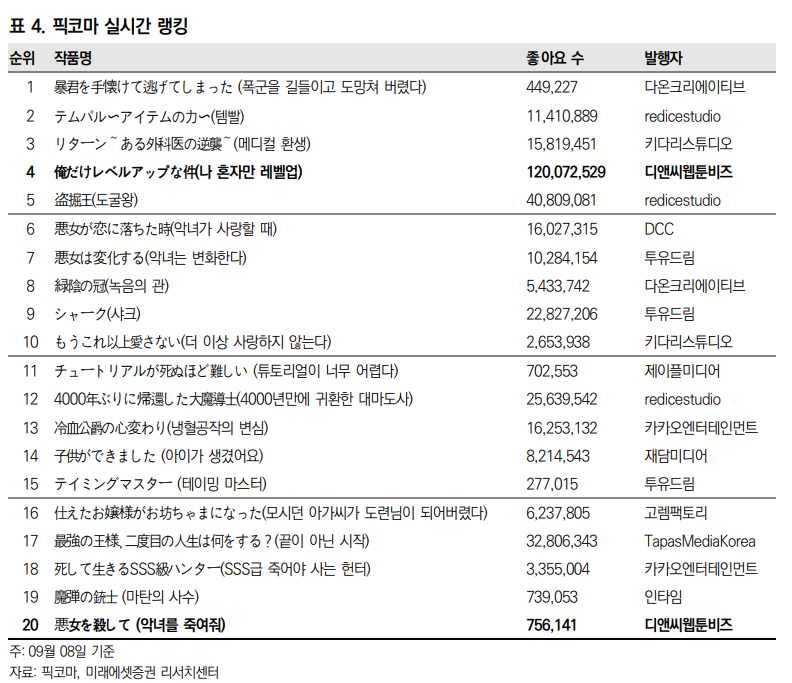

보유한 IP는 <나 혼자만 레벨업>, <이번생은 가주가 되겠습니다>, <악역의 엔딩은 죽음뿐>, <황제의 외동딸>, <온 오어 오프> 등이 있다. 솔직히 <나 혼자만 레벨업> 말고는 여성향 작품들이고 와닿지도 않는다. 하지만 실적은 거짓말을 안하므로 확실히 수익성이 있는 작품들임에는 틀림없다.

웹툰 전체 원탑 IP인 <나 혼자만 레벨업>이 아직 해외 확장이 남았으며 무엇보다 게임, 애니메이션화가 가장 큰 모멘텀이다. 아직 성별/연령층을 가리지 않는 <나 혼자만 레벨업> 후속타가 없는 상태에서 <나 혼자만 레벨업>의 게임화, 애니메이션화는 신중하게 선택할 것 같다.

또한 OSMU의 일환으로 네이버에 <디앤씨웹툰스토어> 공식 굿즈샵을 운영중에 있다. (왜 카카오로 안하고 네이버에 있지?) 아직은 운영 초기단계로 여성향 굿즈들만 팔고 있는듯하다.

보통 IP가 성공하는 흐름이 웹소설 -> 웹툰 -> 드라마/영화 로 확장되는데 드라마/영화의 화제로 웹툰이 갑자기 되살아 난다던지 웹툰 인기로 웹소설이 다시 되살아나는 경우가 많다. 뭐니뭐니해도 핵심은 원천IP 웹소설이라고 생각되며 웹소설에서도 매출이 탄탄한 <디앤씨미디어>는 향후 전망도 좋다고 생각한다.

3. 카카오

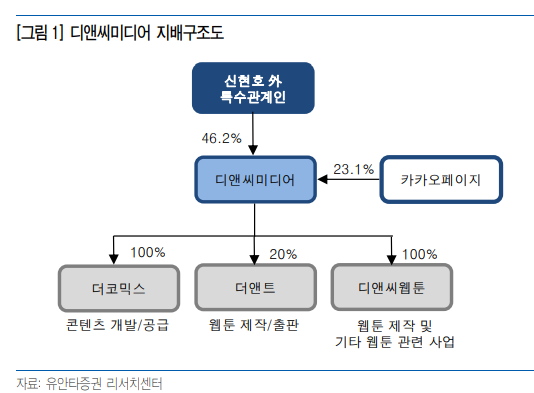

카카오는 북미(타파스,래디쉬), 일본(픽코마), 국내(카카오페이지, 카카오웹툰)에 웹툰/웹소설 사업을 확장중이다. <디앤씨미디어>의 2대 주주가 <카카오페이지>이므로 카카오의 사업확장에 수혜를 받아 실적이 성장중이다.

리스크

1. 카카오

투자포인트이자 리스크가 카카오다. 최근 카카오는 문어발식 사업확장으로 정부와 국민들에게 쳐맞고있다. 이와중에 웹소설 관련에도 잡음이 있는데 아직 <디앤씨미디어>에 어떤 영향을 줄지는 미지수다.

2. Next 나 혼자만 레벨업

여성향 IP를 다수 보유중이기는 하나 잔잔바리 말고 성별, 연령을 가리지 않는 큰 거 한방이 더 필요하다. <나 혼자만 레벨업>도 슬슬 후반부로 가는 듯하다.

3. 국내시장 성장둔화

실제로 2Q21 실적에서는 국내 성장은 다소 둔화되었다. 물론 카카오 따라서 해외매출이 폭발적으로 성장하며 상쇄시켰지만 국내시장의 포화 및 성장둔화는 잠재적인 리스크로 보인다.

결론

성장산업에 속해있고 아직 먹거리가 남은 강력한 IP도 보유중이며 든든한 뒷배(카카오), 모멘텀(카카오엔터 상장, 나혼레 확장)도 있으므로 상당히 좋아보인다. 리스크로 생각되는 카카오 이슈도 시간에 따라 잠잠해질 것으로 보이며 오히려 해외 진출 드라이브에 대한 강력한 시발점이 되지 않을까 싶다.

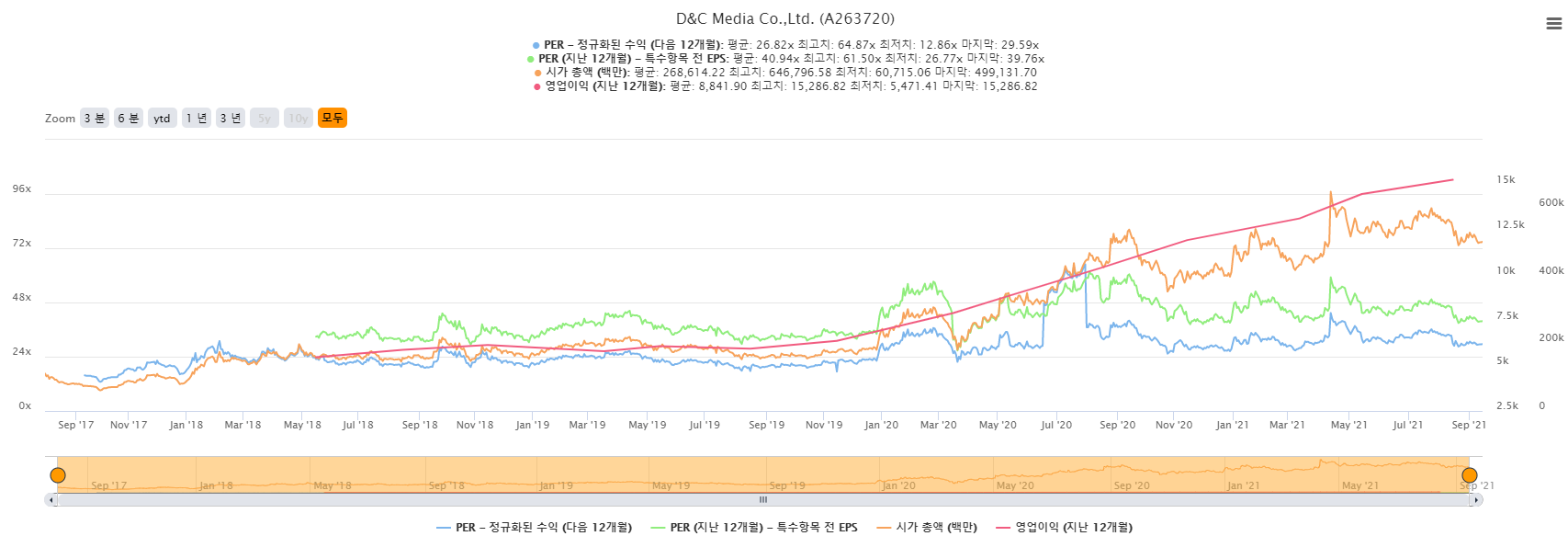

다만 걸리는 것은 현재의 주가수준이다.

이전 [#1] 기업분석 때 살펴봤지만 이미 주가수준은 올해 성장성을 반영한 레벨이며 최근 카카오 이슈로 주가가 4만원 밑으로 내려왔는데 이정도가 적정가로 판단된다.(싼 가격은 아니다.) 성장성에 대한 확신이 있다면 분할매수로 접근해야 될 때가 아닐까?

'재테크 > 기업공부' 카테고리의 다른 글

| [#4] 디앤씨미디어 - 중국진출 및 정찰병 매수 (0) | 2021.09.29 |

|---|---|

| [#1] 콜마비앤에이치 - 낙폭과대 관심주 (0) | 2021.09.29 |

| [#2] 디앤씨미디어 - 웹툰산업 리포트 정리 (0) | 2021.09.18 |

| [#1] 디앤씨미디어 기업분석 (0) | 2021.09.15 |

| [#1] 모비릭스 기업분석 (0) | 2021.09.14 |