넷마블 주가 전망 - 외국인 수급과 신작 러쉬

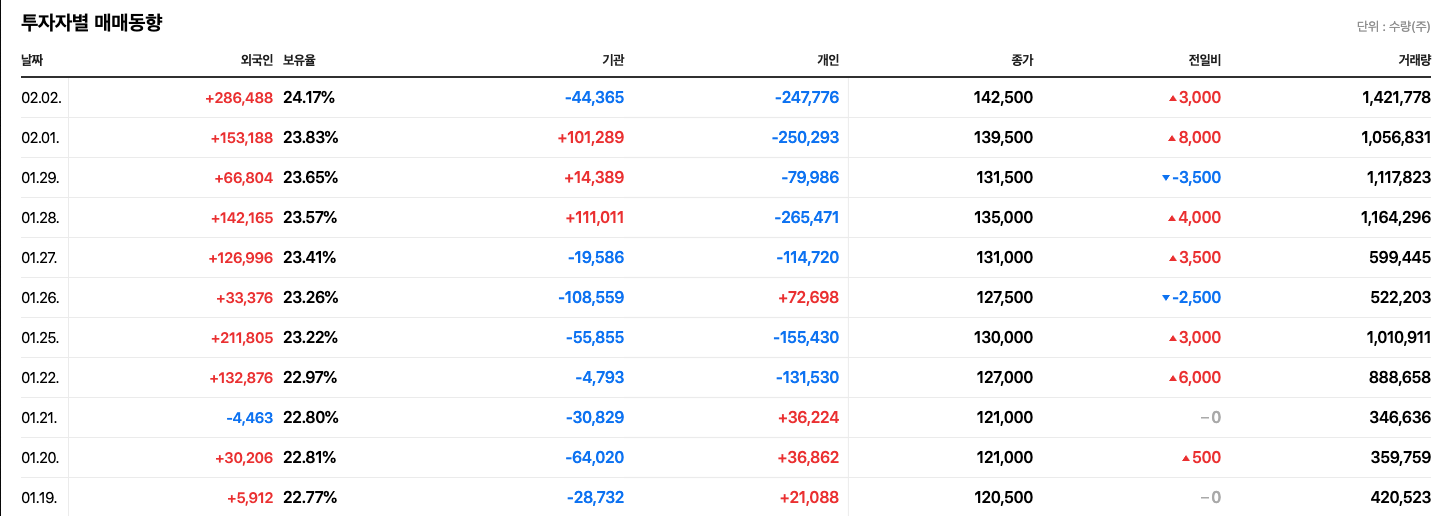

넷마블의 요즘 투자자별 매매동향을 보면 참 신기하다. 최근 1월 말에 전체 시장에서 외국인이 연이은 매도 때도 꾸준히 넷마블의 주식은 모아갔었다. 그리고 금주까지 이 수급이 이어지며(뉴스에는 '쓸어 담는다'는 표현까지 쓰더라) 주가는 많이 올라왔는데 왜 그랬는지 분석해보면서 넷마블의 주가 전망 및 넷마블 신작에 대해서도 알아보겠다.

외국인 수급

아래 투자자별 매매동향을 보면 외국인 칼럼이 거의 다 빨간색이다. 개인들은 빅히트 상장 때 급등&급락을 거치면서 물린 사람들이 많을 거라 생각되며(나 포함...) 최근 14만원 이상으로 올라가면서 던지고 나가는 형국인 거 같다. 그러거나 말거나 외국인은 꾸준히 매수 중이다.

넷마블 긍정적인 포인트 1 - 연이은 신작 러쉬

일단 신작을 말하기 앞서서 출시된 지 얼마 안 된 최근 게임인 <세븐나이츠 2>부터 살펴보겠다.

기존 세븐나이츠 IP를 이용하여 나온 두 번째 게임인 <세븐나이츠 2>는 2020년 11월 출시되었으며 출시된 이래로 꾸준히 매출 랭킹 상위권을 유지하며 잘 나가고 있다. 현재 매출 순위를 보면 리니지M, 리니지2M에 이어서 3등이며 마땅히 치고 올라오는 신작이 없으므로(쿠키런과 고객층이 겹치지는 않을 듯싶다.) 앞으로도 순위는 유지될 듯하다.

세븐나이츠2의 흥행에 이어서 넷마블의 올해 예정된 신작은 다음과 같다. 정리하면서 느끼지만 넷마블은 '레볼루션'이란 단어를 참 애정하는 것 같다.

- 블레이드앤소울 레볼루션 : 글로벌 2021년 1Q

- 제2의 나라 : 국내/일본/대만 2021년 상반기

- 세븐나이츠 레볼루션 : 국내/일본 2021년 상반기

- 마블퓨처 레볼루션 : 미정 2021년 하반기

<제2의 나라>는 지브리의 IP를 활용하여 만드는 게임으로 동화풍 그래픽으로 그림체도 상당히 이쁘고 원래 지브리의 팬도 많으므로 기대감이 높다. 그리고 넷마블은 이미 일본만화 원작인 <일곱개의 대죄>를 성공적으로 만든 경험이 있기 때문에 중박 이상은 해줄 듯싶다.

나머지 게임들도 이미 인기있는 IP인 블레이드앤소울, 세븐나이츠, 마블퓨처를 각각 이용하여 만든 게임으로 안정적으로 수익에 기여할 것으로 본다. 이런 신작들이 2021년 연내에 고루 분포되어 있어 기대감 및 매출이 우상향 할 것이라는 전망이다.

넷마블 긍정적인 포인트 2 - 확대되는 지분 가치

넷마블 하면 계속해서 언급되는 이야기지만 넷마블이 보유한 지분가치가 참 대단하다.

게임회사지만 '투자의 귀재'라는 말까지 듣는 정도이다.

구체적으로는 빅히트(20%), 엔씨소프트(8.9%), 코웨이(25.5%), 카카오뱅크(3.8%), 카카오게임즈(4.4%) 를 보유하고 있으며, 빅히트는 네이버와 협업으로 주가 상승, 엔씨는 주가 100만원 돌파, 카카오뱅크 2021년 상장 예정 등 다들 주가에 긍정적인 요인이 많다.

투자하여 확보한 자금력을 바탕으로 M&A나 신사업 진출이 성공한다면 넷마블의 가치는 지금보다 더욱더 높아질 예정이다.

오늘 기사를 보니 앱애니에서 ‘2021년 레벨업 상위 퍼블리셔 어워드’를 선정하고 지난해 구글플레이와 iOS 양대 마켓에서 매출이 높았던 52개의 모바일 앱 퍼블리셔를 공개했는데 넷마블이 8위를 차지했다고 한다.(국내기업 중 1위)

넷마블의 해외에서의 경쟁력을 이야기해주는 기사라고 생각되며 외국인의 계속된 수급에는 이렇게 본업에서 잘 나가는 점과 확대된 지분가치 등이 합쳐진 결과인 듯하다.

'재테크 > 기업공부' 카테고리의 다른 글

| 와이제이엠게임즈 주가 전망 - 떡상한 주가 유지될까? (0) | 2021.02.04 |

|---|---|

| SK텔레콤 주가 전망 - 2020 4Q 실적발표 및 인적분할 (0) | 2021.02.03 |

| 카카오게임즈 주가 전망 - 2021 관전 포인트 (0) | 2021.02.02 |

| 토스 관련주 정리 - 토스증권 MTS, 토스뱅크 오픈 (0) | 2021.01.31 |

| 넷게임즈 주가 전망 - 신작 블루아카이브의 영향은? (0) | 2021.01.28 |