다나와 2021년 1분기 보고서 리뷰

5월14일 다나와의 1Q 분기보고서가 공시되었다. 무난히 성장할 것으로 예상했지만 생각보다 별로인 실적이었다.

신기한게 기관/외국인들은 실적의 컨센서스 하회를 어찌 알고 연일 매도했을까... 내부정보를 미리 알기라도 하는지 참으로 신기하다. 아래 매매현황을 보면 정말 파워풀하게 매도 중이다. 반면에 개미들은 내내 열씸히 매수 중이다. ㅜㅜ

분기보고서를 살펴보기 전에 현재(05/14)까지의 주가 흐름을 보면 기관/외국인이 매도하는 만큼 내내 꼬라박고 있다. 고점대비 19%정도 빠졌는데 20%중반 ~ 30%중반까지 빠졌었던 과거를 생각해보면 별 하락이 아니라고 생각할 수도 있다. (긍정적으로 살자)

뭐 실적은 컨센서스 하회를 했지만 그만큼 가격 메리트는 커져가고 있기 때문에 애정을 가지고 분기보고서를 살펴봤다.

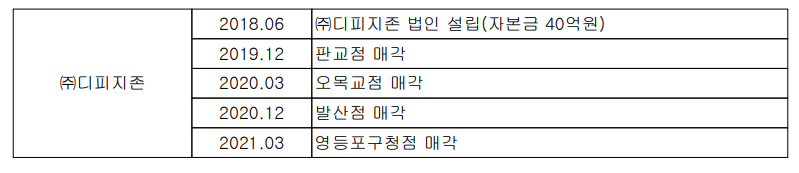

디피지존 매각완료

코로나로 인해 디피지존에서 하고 있는 PC방 사업을 접고 있었으며 당기에 모두 종료 완료되었다고 한다. 앞으로 PC방 사업에서 발생하는 손실은 없을 예정이다.

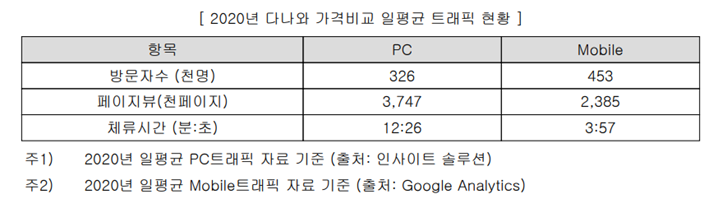

다나와 체류시간 감소

다나와라는 강력한 PC부품 플랫폼이 최고의 강점이다. 하지만 약간 불안하게도 2020년 평균대비 페이지뷰와 체류시간이 감소하였다. 앞으로 2~3분기에 걸쳐서 감소가 지속된다면 꽤나 큰 타격이 될듯싶다. 하지만 뒤에 나오겠지만 광고 단가가 올랐는지 광고사업의 매출은 작년 1분기 대비 증가하였다.

유형별 매출

제휴쇼핑, 광고사업, 상품매출은 증가했고 판매수수료, 정보이용료, 제품매출, DPG매출은 감소했다. 의미 있는 데이터는 다나와컴퓨터의 제품매출이 크게 줄어든 것이다. 제품매출은 PC케이스 등 제품에 대한 조달사업인데 1분기에는 사업이 없었는지 아니면 수주가 힘들었는지 의미있게 감소했다.

플랫폼 기업인 만큼 방문자 페이지뷰/체류시간이 감소하여 걱정했지만 제휴쇼핑과 광고사업 매출이 증가한 것에 안심이다.

전체 매출은 2020년 1분기 대비하여 10% 안되게 감소했다. 하지만 기타 비용들이 줄어 2020년 1분기 대비 당기순이익은 소폭 증가했다. (2020년 1분기 70억 -> 2021년 1분기 76.5억)

자동차 사업의 집중

다나와의 조직에도 변경점이 있었는데 자동차 사업관련 팀이 그룹으로 명칭이 변경되었고 연구팀도 2팀이 더 증가했다. 기존에도 자동차와 관련하여 사업팀이 있었으나 '그룹'으로 이름을 바꿨다. 자세한 내용은 모르지만 팀에서 그룹으로 승격시켜 해당사업에 집중해보려는 의지가 나타난게 아닌가 싶다. 신규 증가된 연구팀 중 연구8팀은 자동차가 주력인 팀이다.

아직은 보고서 상에서 자동차사업과 관련된 매출을 제공하고 있지는 않는 것을 보면 의미있게 성과를 거두고 있는 것은 아닌 것으로 판단된다. 이후 자동차 사업에서 숫자가 찍힐경우 주가가 리레이팅 되는 기회로 보인다.

결론

재무상태표나 현금흐름표에서는 기타 집중할 만한 내용이 없으므로 굳이 첨부하지는 않았다. 여전히 현금많고 안정적이며 기존 사업이 탄탄한 회사임에는 변함이 없다. 제품판매나 조달사업에서의 매출부진은 충분히 현재 주가에 반영되었다고 생각되며 분기보고서 공시를 악재 해소의 기회로 삼고 앞으로를 기대해본다.

-다나와 분석 이전 포스팅-

다나와 주가 전망 및 기업분석

다나와 주가 전망 및 기업분석 다나와는 중고등학교 시절에 PC 조립에 대한 관심이 있었을 때부터 알고 있는 기업이었다. 꽤나 전부터 친숙한 기업이었는데 주식을 시작하고 나서 왜 한 번도 관

yangbox.tistory.com

'관심기업 > 다나와' 카테고리의 다른 글

| [#4] 다나와 2Q21 실적발표를 앞두고 (0) | 2021.07.17 |

|---|---|

| 다나와 주가 하락기 분석(2021년 vs 2018년) (0) | 2021.06.16 |

| 다나와 주가 전망 및 기업분석 (0) | 2021.04.11 |