크리스에프앤씨 기업분석 - 골프 관련주

나는 골프를 치지 않음에도 골프 관련주에 관심이 가는 것은 여기저기 골프로 시끌시끌하기 때문이다. 골프 산업의 성장은 골프를 주제로 한 방송이 늘어나고 스크린 골프 대표 업체인 골프존의 실적이 서프라이즈하며 여러 증권사의 의류 애널리스트들이 골프웨어와 관련해 리포트를 내는 것을 보면 알 수 있다.

골프산업의 성장이야 이제는 당연한 것으로 받아들여졌고, 집중할 사항은 '어떤 기업이 수혜를 입고 성장할 것이냐'이다.

여러 브랜드 업체가 있지만 주목하는 것은 <크리스에프앤씨>이다.

골프웨어 산업과 크리스에프앤씨

크리스에프앤씨는 골프웨어를 전문 판매하는 업체이다. 보통 캐쥬얼을 주로 하면서 골프웨어를 곁다리로 하는 것과 다르게 골프웨어에 한정된 브랜드 폴트폴리오를 가지고 있다. (그만큼 골프 산업에 영향을 많이 받을 것이다.)

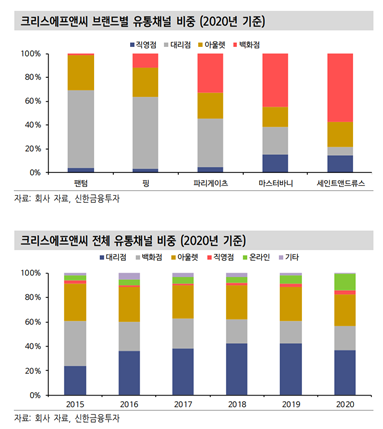

가지고 있는 주요 브랜드는 파리게이츠. 핑, 팬텀, 마스터바니,세인트앤드류스이며 한번씩 이름을 들어봤을 법한 브랜드이다. 브랜드별로 연령, 소득수준을 고려해 타겟층을 나눠 이에 따라 유통망도 다르게 가져가는 전략을 펼치고 있다.

골프웨어 전문 기업인 만큼 가지고 있는 다수의 브랜드로 타겟층을 나눈 전략은 브랜드간에 서로 매출을 깎아먹는 일을 방지한다는 것에서 상당히 긍정적인 포인트로 보인다.

고소득층을 타겟팅한 고단가 제품일수록 백화점, 직영점 판매를 늘리고 대리점을 줄이는 방식으로 높은 이익율을 유지 중이다.

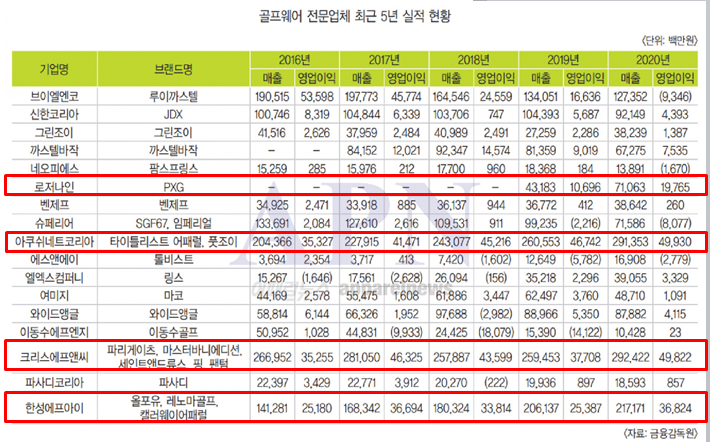

골프에 대한 관심이 높아지는 만큼 골프웨어에도 여러 기업이 뛰어들고 있다. 점차 프리미엄 라인과 온라인 가성비 브랜드로 양극화가 심해지고 있다. 아래 표에서도 PXG, 타이틀리스트 같은 프리미엄 라인들의 성장세가 엄청나며 뉴스를 검색해봐도 매출 상위의 브랜드는 PXG, 타이틀리스트, 지포어, 세인트앤드류스, 제이린드버그 등의 고가 라인이다.

크리스에프앤씨가 핑, 팬텀같은 중저가 라인에만 집중한다면 살펴볼 이유가 없었겠지만 마스터바니, 파리게이츠, 세인트앤드류스 같은 고소득층을 겨냥한 프리미엄 라인을 키울려고 힘쓰고 있으며 실적도 괜찮게 나오고 있다.

아래 신한금융투자 자료에 나온 브랜드별 실적을 보면 2020년은 팬텀을 제외한 4개 브랜드의 매출이 상승하였고, 골프산업의 대세를 따라 2021년에는 전 브랜드의 매출 상승 및 프리미엄인 마스터바니, 세인트앤드류스에서 큰 성장을 예상하고 있다.

하지만 걱정되는 것은 여러 의류업체에서 골프웨어로 다 뛰어든다는 것이다. 주요 타겟층은 구매력이 있는 2030과 여성이며 정글과도 같은 경쟁에서 크리스에프앤씨가 살아남는 것이 관건이다.

크리스에프앤씨는 매출 기준으로는 여러 업체 중에 시장점유율 1위로 추정되는 기업이다.(정확한 수치는 집계되지 않는 것 같지만 리포트 상에서는 그렇다.) 앞서 말한대로 브랜드별로 확실한 타겟층이 있고 업계 탑급인 21년 기준 매장수 623개를 가지고 있기 때문에 경쟁력은 충분하다고 생각된다. (매장수는 2020년 말 602개에서 1분기 말 623개로 증가했다.)

판매수수료의 비중이 적어 마진이 많이남는 온라인 자사몰도 점점 성장하고 있는데 트래픽을 확인해보면 최근 성장세가 더욱 가파르다. 상당히 긍정적인 지표이다.

<요약>

골프웨어 산업은 골프 유행에 따라 급속히 성장 중이며, 여러 기업이 뛰어들고 있다.

골프웨어 브랜드는 양극화 심화로 고가의 프리미엄 라인이 주목받고 있다.

여기서 크리스에프앤씨는 브랜드 포트폴리오 전략으로 프리미엄/중저가 모두 타겟팅하고 있으며, 업계 1위의 매장수와 성장하는 자사몰로 경쟁력은 충분하다고 생각된다.

수익성과 안정성

크리스에프앤씨는 15% 전후의 높은 영업이익률을 보이며 2021년 컨센서스를 포함하여 2019년 14.53% -> 2020년 17.04% -> 2021년(E) 18.62%의 상승추세를 보인다.

안정성 측면에서도 순현금이 점차 증가하고 부채비율 40%이하, 순부채비율 마이너스, 이자보상배율 77배로 안정적이다. 전환사채 및 신주인수권부사채 등도 없이 깔끔하다.

참고로 공장을 보유하여 자체생산하는 방식은 아니며 여러 제조업체를 협력사로 두고 있다.

매출 및 영업이익에서는 계절성을 보이는데 이는 골프의 계절성에 기반한다. 퐁당퐁당 형태로 2Q, 4Q가 성수기이고 1Q, 3Q는 비교적 매출이 떨어진다. 성수기만 놓고보면 가격이 비싸고 마진이 많이남는 의류가 겨울에 많이 팔리기 때문에 4Q가 가장 최성수기이다.

<요약>

수익성 안정성 측면에서 모두 좋다.

매출/영업이익에서는 2Q, 4Q가 성수기로 계절성을 보인다.

밸류에이션 & 배당

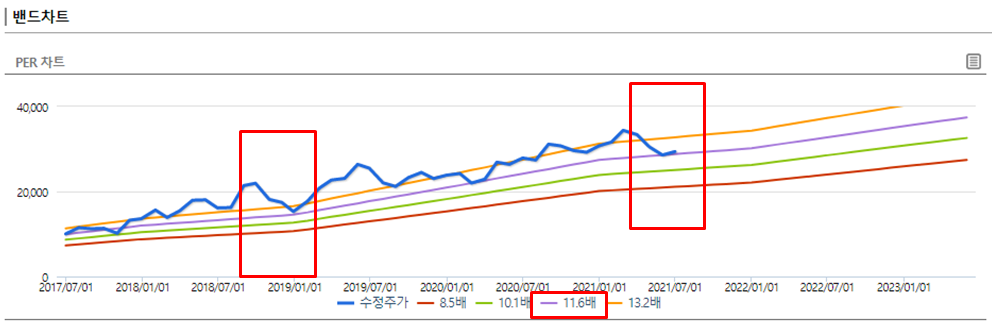

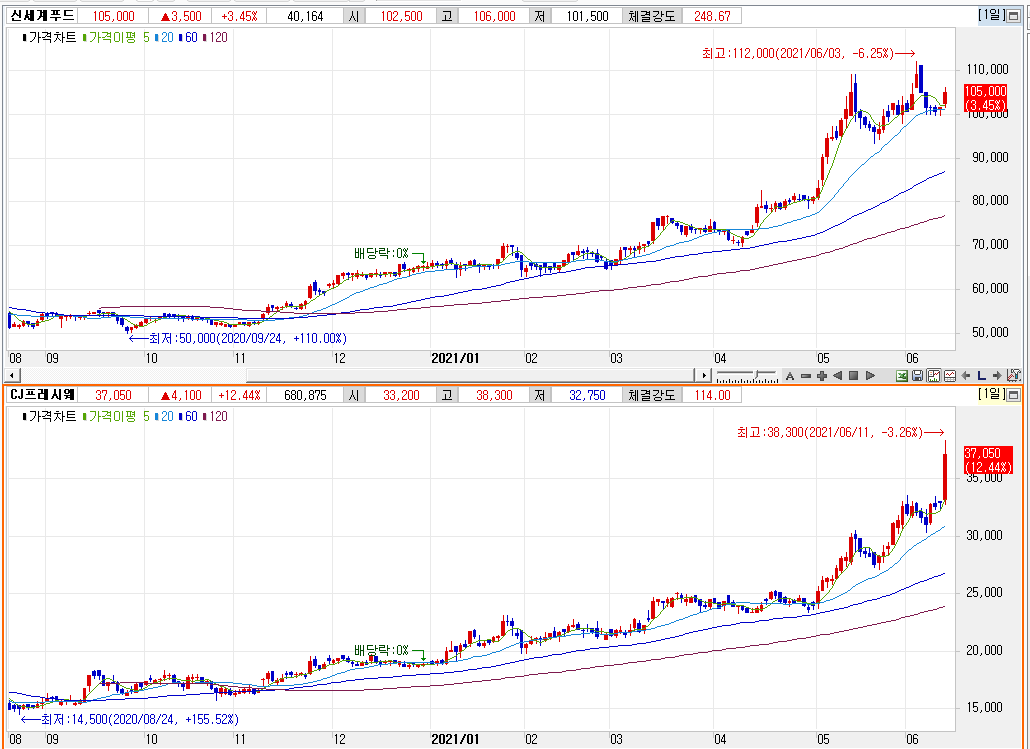

아래 일봉차트를 보면 최고점인 42,300원 선까지 급하게 올랐다가 최근 크게 가격조정을 받고있다. 주가가 상승한 것은 회사가 성장하는 것에 더해 지분구조와 관련해 노이즈가 있는 것으로 보인다.(아래 지분구조와 리스크에서 정리하겠다.) 현재 가격만 놓고보면 PER 8~9정도로 올해 실적 추정치를 감안한 PER은 더욱 낮을 것이다.

과거 PER밴드 차트를 보면 8.9배가 최상단으로 현재 가격이 최상단에 근접했다. 올해 골프산업도 조명받고 실적전망도 긍정적이기 때문에 최상단을 돌파하는 것도 기대해 볼만 하다.

배당은 회사가 가진 순현금이 증가하고 있는만큼 배당성향도 점차 증가하고 있다. 배당성향은 18년 9.7% -> 19년 18.27% -> 20년 20.74% 이며 2020년 기준 배당수익률은 2.85%이다.

<요약>

요즘처럼 유동성이 풀린 시장에서 PER 8~9 정도로 가격메리트는 크다. 하지만 현재 PER밴드상 최상단이며 과거부터 계속 싸게 거래되었던 종목이다.

배당성향은 계속 증가 중으로 긍정적이다.

지분구조와 리스크

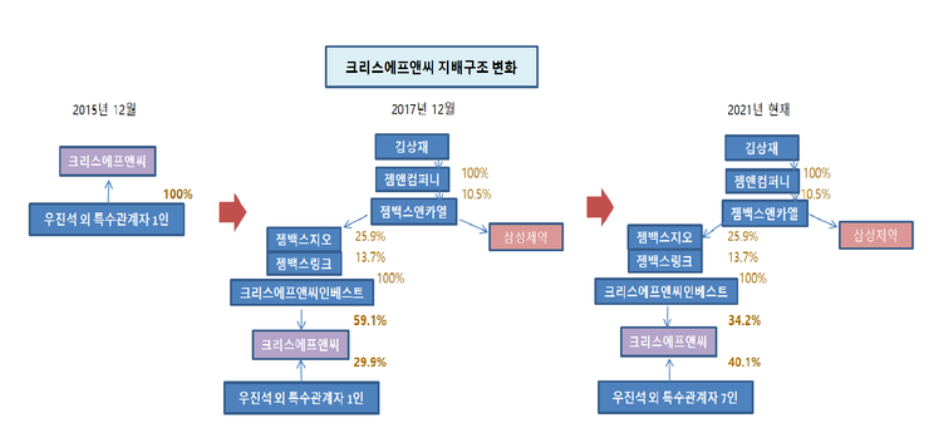

주식 경험이 짧은 입장에서 가장 예측하기 힘든 것이 지분구조에 따른 리스크이다. 관심있는 사람은 아래 사진설명의 링크 기사를 참고하면 될 듯하다.

간단히 이야기해보면 기존 최대주주인 젬백스그룹에서 우진석(현재 크리스에프앤씨 대표이사)외 7인으로 대주주가 변경되었다. 여기서 기존 최대주주와 신규 최대주주간에 경영권 마찰이 있었고 이런 내용이 복합적으로 섞여서 주가가 상승했던 모양이다.

현재 이슈는 젬백스그룹이 투자자금 회수 목적으로 남은물량을 모두 털고 나가는 것이다. 위 지배구조로 변경된 이후 젬백스그룹은 80만주를 처분했고 현재 지분율은 34.2%에서 27.4%로 낮아졌다. 모두 정리한다고 가정하면 가뜩이나 거래량이 적은 종목에 대기물량이 320만주 정도 된다는 것은 주가가 올라갈 수 없는 큰 요인이 된다.

컨센서스

최근 여러 리서치기관에서 크리스에프앤씨에 대한 관심도는 올라가고 있는 것 같다. 다만 확신은 없는 상태이며 Not Rated 의견으로 기업에 관한 간단한 소개 정도로만 그치고 있다.(골프의류와 관련된 탑픽은 휠라홀딩스이다.)

첫술에 배부를 수 없는 것처럼 2분기~3분기 실적에 따라 BUY 의견이 나온다면 주가에는 상당히 긍정적일 것으로 생각된다.

투자포인트 & 위험요소

크리스에프앤씨의 투자포인트는 다음과 같다.

1. 성장하는 골프웨어 산업에서 브랜드합산 시장점유율 1위 & 업계 탑급의 매장수로 직접적인 수혜 가능성이 높음

2. 브랜드별로 세분화한 타겟팅으로 브랜드 양극화 과정에서 양쪽(프리미엄/중저가) 모두를 노릴 수 있음

3. PER 8~9대의 가격메리트 및 상향추세인 배당성향

4. 2020년 골프장 사업을 위해 에스씨인베스트의 지분 60%를 취득했으며, 골프장 사업은 기존 사업과의 시너지 및 향후 새로운 성장동력의 가능성이 있음(골프장 영업은 인허가 및 공사가 진행된 이후인 2023년 쯤이나 될 것이다.)

반면 위험요소도 존재한다.

1. 자체브랜드는 팬텀 뿐이며, 잘 팔릴수록 브랜드 수수료 또한 증가하는 구조

2. 점차 심화되는 브랜드 경쟁에서 그저그런 브랜드업체로 남을 가능성이 존재(성장은 하지만 특출나지는 않은...)

3. 거래량이 매우 적은 종목이면서 기존 최대주주가 남은물량 320만주를 단기간에 처분할 우려가 있음

4. 브랜드에 대한 충성심(해자)가 보이지 않음 -> 언제든지 다른 브랜드로 갈아탈 수 있는 요인

크리스에프앤씨는 2021년 4월~5월 상승세에 알게된 기업이고 6월 주가가 많이 내려오면서 공부해본 기업이다. 골프 산업도 좋고 돈도 괜찮게 버는 기업이 단기 과대낙폭인 것 같아 낮은 비중으로 진입한 기업인데 바로 주가가 오르기에는 리스키한 부분이 있는 기업인 것 같다.(브랜드에 대한 확신, 지분구조 관련 이슈 등)

사실 공부할 수록 골프웨어와 관련된 탑픽은 휠라홀딩스로 보이지만 크리스에프앤씨도 좋은 기업으로 판단된다. 최근 골프관련 프로그램이 늘어나고 JTBC에서도 박세리 선수를 메인MC로 예능을 만들었는데 이게 흥행하면 골프관련 수혜주들이 한번 들썩이는 계기가 되지 않을가 싶다. 첫 방영일은 06월30일이다. (이 프로그램에 협찬좀 했을라나...)

차후 기업과 관련된 리포트나 이슈가 있을경우 Follow-Up 할 예정이다.

'재테크 > 기업공부' 카테고리의 다른 글

| [#1] 디앤씨미디어 기업분석 (0) | 2021.09.15 |

|---|---|

| [#1] 모비릭스 기업분석 (0) | 2021.09.14 |

| 앱코 주가 흐름 및 1Q21 실적에 대해서... (0) | 2021.05.19 |

| 서흥 2021년 1분기 실적 리뷰 (0) | 2021.05.19 |

| 삼성중공업 사례로 알아보는 무상감자(feat. 감자탕) (0) | 2021.05.05 |