하츠, 한독크린텍 분석 - 리모델링 수혜주

하츠는 가정용 레인지후드나 빌트인기기(쿡탑) 등을 생산하는 기업이고 한독크린텍은 정수기의 카본필터를 생산하는 업체이다. 하츠는 2021년부터 이어질 대규모 주택공급과 리모델링에 대한 수혜주이고, 한독크린텍은 주택공급 + 리모델링에 건강에 대한 관심이 더해진 수혜주 종목이다.

한 종목씩 살펴보며 투자포인트를 정리해본다.

하츠

하츠는 주방 후드 및 빌트인기기를 생산하는 기업으로 이 제품들은 입주 시기에 투입되는 입주마감재이다. 최근 공급 부족이나 입주량이 감소함에도 매출은 꾸준히 상승했는데 이는 주택 실수요자들의 매매 증가와 이에 따른 리모델링 수요의 확대와 집 꾸미기 관심에 대한 증대에 따른 것으로 보인다.

레인지후드 시장에서 하츠의 점유율은 기존에는 40% 정도였으나 2위 업체인 엔텍이 2020년에 파산하면서 2020년 3분기 보고서 기준 점유율이 57%까지 상승하였다. 공공 및 민간의 주택공급 확대와 증가하는 리모델링 수요에 현재와 같은 점유율을 유지한다면 주가에 상당히 긍정적이다.

참고로 2020년 4분기 실적도 최근 호황을 반영하여 크게 증가하였고, 2020년 4분기까지 고려한 PER는 11정도이다.

하츠의 투자 포인트를 정리해보면 다음과 같다.

1. 공공/민영 주택 공급확대에 따른 매출 증가

2. 리모델링/리폼 유행(더 나은 집에 살고 싶다는 욕구)에 따른 매출 증가

3. 레인지후드 시장의 앞도적인 시장점유율(57%)

4. 부채비율 20% 미안의 안정적 재무구조

한독크린텍

한독크린텍은 정수기의 카본필터를 생산하는 업체이다. 요즘 광고에 많이 등장하는 제품 중 하나는 단연 정수기이다. 정수기는 사용주기가 빈번하고 건강과 직결된 가전으로 이사/혼수 패키지에서도 반드시 포함되는 품목 중에 하나이다.

시중 정수기 업체 중 점유율 1위는 코웨이이고 이를 쿠쿠홈시스, LG전자, SK매직 등이 뒤따르고 있다. 한독크린텍의 장점 중 하나가 정수기 제조기업 대부분을 고객으로 두고 있다는 점이다. (한독크린텍의 시장점유율은 52%로 1위이며, 삼성 또한 정수기 시장에 뛰어드려 하고 있다.)

정수기의 필터는 소모품이며 주기적으로 교체수요가 발생한다. 여기에 정수기 시장 자체도 계속 성장하고 있으며, 국내정수기 업체들은 국내 시장뿐만 아니라 해외시장 진출에 힘쓰고 있다. 늘어나는 매출과 별개로 한독크린텍은 자동화 라인을 증설 중이며 2021년 상반기에 자동화 라인이 가동될 경우 영업이익률이 전년동기대비 2% 증가할 것으로 예측된다.

최근 증가하는 정수기 매출에 따라서 한독크린텍의 2020년 4분기 매출도 좋게 나왔다. 아래 기사내용 중 '원가절감 활동'이 도입되고 있는 자동화 라인이라 추측된다. 2020년 4분기를 포함한 PER는 15.7 정도로 낮지는 않지만 증가할 정수기 국내/해외 매출 및 압도적 시장점유율을 생각하면 비싼 수준은 아닌 것으로 보인다.

한독크린텍의 투자 포인트를 정리해보면 다음과 같다.

1. 주택공급 확대 및 리모델링 수요 증가

2. 국내 및 해외 정수기 렌탈시장의 성장(소모품인 필터 특성상 계속 매출이 발생)

3. 국내 카본블록 필터 압도적인 시장 점유율 52% (코웨이, 쿠쿠홈시스 등 대부분의 제조업체를 고객으로 하며, 삼성전자도 추가될 예정)

4. 2021년 자동화 라인 도입에 따른 영업이익률 증가 예상

'재테크 > 기업공부' 카테고리의 다른 글

| 서흥 2021년 1분기 실적 리뷰 (0) | 2021.05.19 |

|---|---|

| 삼성중공업 사례로 알아보는 무상감자(feat. 감자탕) (0) | 2021.05.05 |

| 정부 공급대책 및 인테리어 수혜주(건설/건자재) (0) | 2021.03.01 |

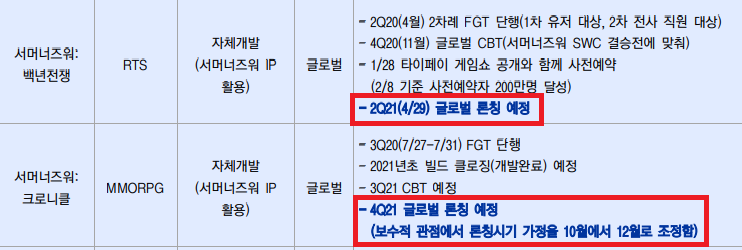

| 컴투스 주가 전망 - 서머너즈 워 IP 기대감 UP (0) | 2021.02.15 |

| 와이제이엠게임즈 주가 전망 - 떡상한 주가 유지될까? (0) | 2021.02.04 |