SK텔레콤 주가 전망 - 인적분할은 호재일까?

SK텔레콤 주가 전망과 리포트에서 나온 내용에 대해 정리해봅니다.

SK텔레콤 최근 주가

외국인과 기관의 순매수 릴레이로 이제 SK텔레콤 30만원까지 날아가나 했었는데 잠시 쉬어가는 건지 25만원 선으로 내려왔습니다. 최근 흐름을 보면 개인과 외국인은 매수, 기관은 매도 포지션입니다.

SK텔레콤 리포트 리뷰

최근 SK텔레콤의 리포트들에 대한 요점정리 내용입니다.

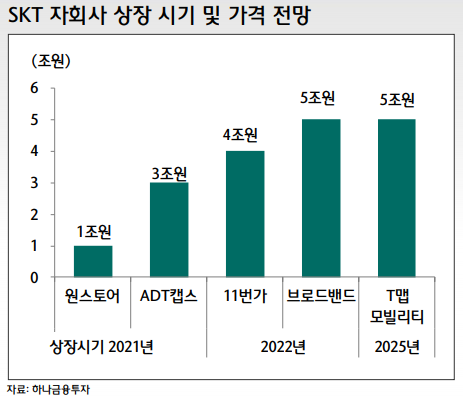

주로 SK텔레콤이 자회사로 가지고 있는 비통신 회사들의 실적에 대한 긍정적인 예측과 올해 진행할 것으로 예상되는 SK텔레콤 인적분할에 대한 방향 그리고 이게 주가에 미칠 영향에 대한 내용입니다.

SK텔레콤의 인적분할은 가능성이 거의 확정된 사항이며 이를통해 SK텔레콤이 가지고 있는 자회사들의 가치가 부각될 것이라는 내용은 모든 리포트가 동일했습니다. 다만, 인적분할로 새로운 중간지주회사가 생기는 것이 SK텔레콤 주식에게 미치게 될 영향에 대해서는 의견이 조금 갈렸습니다.

의견1 : SK텔레콤 인적분할은 SK텔레콤 주주에게 좋은 영향은 아니다.

2021/01/15 하나투자에서 나온 리포트에는 SK텔레콤의 중간지주회사는 결국 (주)SK에게 합병될 것이므로 결국에는 인적분할 및 SK텔레콤 자회사IPO에 대한 수혜는 (주)SK에게 돌아갈 것이라는 의견을 내놓았습니다.

중간지주회사와 (주)SK의 합병 시나리오에서는 중간지주회사의 주가가 낮을수록, (주)SK의 주가가 높을수록 SK입장에서 유리하므로 인적분할을 재료로 매매를 할 생각이라면 SK텔레콤보다는 (주)SK를 추천한다고 합니다.

인적분할 및 중간지주회사의 합병으로 현재 SK텔레콤의 자회사가 모두 (주)SK 밑으로 들어간다면 SK텔레콤은 순수한 통신사로써 가치평가를 받아야 하는데, 통신사는 우리나라에서 인기가 낮은 종목군입니다.

의견2 : SK텔레콤 인적분할은 자회사 가치가 부각되어 SK텔레콤에게 긍정적인 영향이다.

SK텔레콤의 자회사들은 모두 순조롭게 성장하고 있으며, 이런 성장세로 자회사가 상장 및 인적분할을 할 경우 자연스럽게 시가총액이 확장되는 것이 예상됩니다. 중간지주회사와 (주)SK 간의 합병 리스크가 있다고 해도, 합병 시점에 대해서는 정해진 바가 없으며,(3년 또는 10년 후가 될 수도 있다.) 그때까지 (주)SK와 SK텔레콤 중간지주회사가 각각 기업가치 확장을 위해 노력한다고 했을 때 지금 시점에서 인적분할은 SK텔레콤에게 긍정적인 영향입니다.

그래서 어떻게 해야 할까?

배우신 애널리스트 분들 사이에서도 의견이 갈리는데 어느 한쪽 의견을 맹신하는 것은 좋을 게 없다고 봅니다.

인적분할에 대한 리포트 내용의 추이를 보면 일단 긍정적인 방향으로 쏠려 있으며, 아직은 SK텔레콤 자회사들에 대한 가치가 주가에 모두 반영되지 않았다는 생각으로 많이 빠지는 날에는 줍줍하며 홀딩해볼 생각입니다.

'재테크 > 기업공부' 카테고리의 다른 글

| 토스 관련주 정리 - 토스증권 MTS, 토스뱅크 오픈 (0) | 2021.01.31 |

|---|---|

| 넷게임즈 주가 전망 - 신작 블루아카이브의 영향은? (0) | 2021.01.28 |

| SK텔레콤 주가 전망 - 원스토어 첫 흑자 전환 (0) | 2021.01.20 |

| 브랜드엑스코퍼레이션 주가 및 기업분석 - 레깅스(젝시믹스) 강자 (0) | 2021.01.20 |

| 알체라 주가 및 기업분석 - 영상AI 선도기업 (0) | 2021.01.20 |