서흥 2021년 1분기 실적 리뷰

모든 기업들의 1분기 실적발표가 완료되었다.

주요 관심종목이였던 서흥에 대한 실적 기대치는 개인적으로 높았었는데 이에 부응하는 좋은 실적을 낸 서흥에 대해 간단히 리뷰해본다.

사업모델

서흥에 대해서는 따로 블로그에 기업분석을 포스팅하지는 않아서 간단하게 사업모델에 대해 정리해본다.

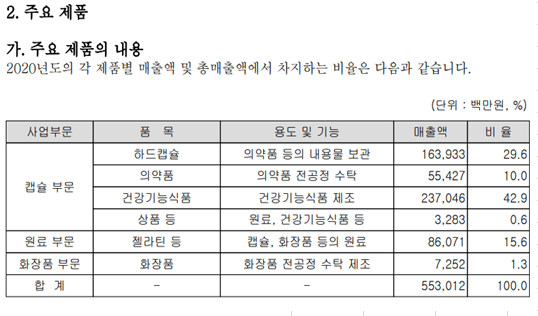

서흥은 제약으로 분류되는 회사로 주요 매출은 하드캡슐 제조에서 발생했었다. 보통 약 제조 시 가루약이 담기는 그 캡슐을 의미한다.

'그 캡슐 만드는데 뭐 얼마나 어렵겠어'라고 생각할 수도 있지만 의외로 해자가 있는 사업으로 판단되는 것이 서흥이 국내 시장에서 점유율 95%로 거의 독점에 가깝다. 물론 국내 상당수의 제약회사를 거래처로 두고 있다. 위 매출 설명에서 '주요 매출이 하드캡슐 제조에서 발생했었다'라고 과거형이었는데 이는 코로나로 촉발된 건기식 시장의 급상승에 따라서 건기식 매출이 크게 증가했기 때문이다. 이제는 하드캡슐-건기식 쌍두마차다.

보통 건기식하면 사용자가 직접 보는 B2C 브랜드인 <프롬바이오>나 <뉴트리>를 떠올릴 수 있겠지만 <서흥>이나 <노바렉스>처럼 OEM/ODM 업체들도 있다. 이들의 상승세가 대단한데 서흥의 경우 원래 주요 매출이었던 하드캡슐 매출을 건기식 매출이 넘어버렸다.

서흥의 사업을 정리하면 '기존 하드캡슐 사업이 국내는 독점으로 해외는 시장점유율 3위(약 6~7%)로 안정적인 매출을 유지하면서 성장하는 건기식 및 젤라틴 매출이 고성장하고 있다'라고 할 수 있다.

코로나로 촉발된 건강/면역력에 대한 수요가 그리 쉽게 꺾일 것 같지는 않기에 좋게 보고있던 서흥이었는데 1분기 실적 또한 실망시키지 않았다.

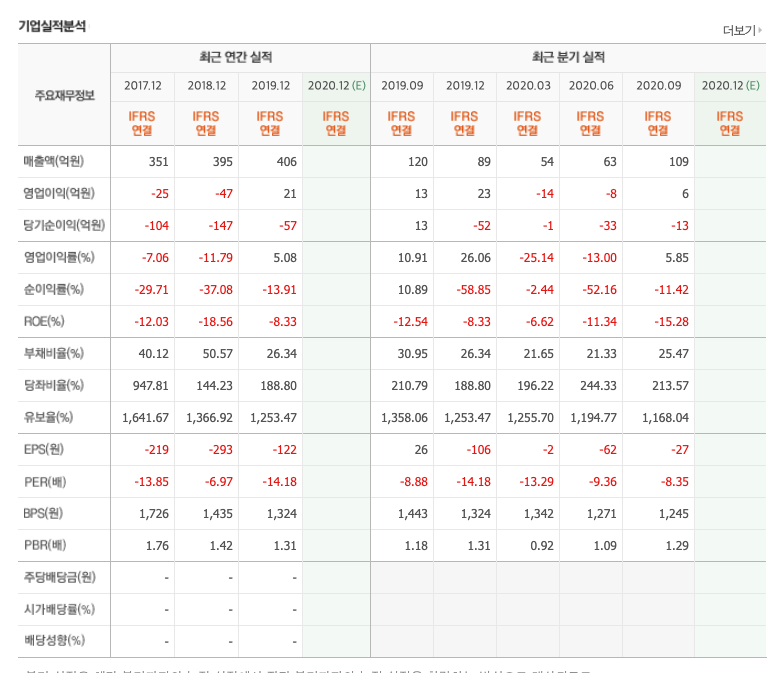

1분기 실적

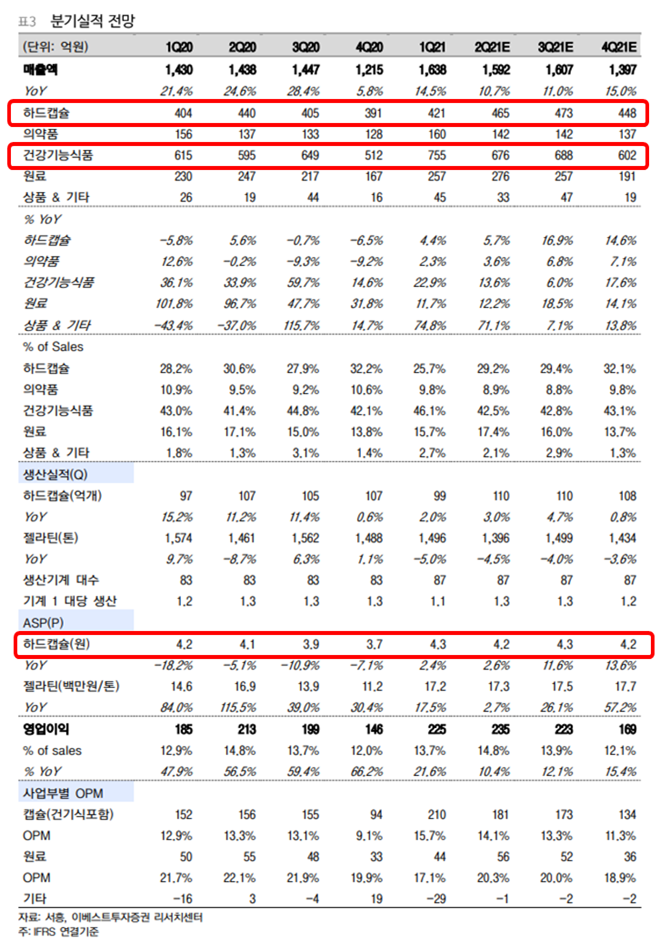

1분기 실적은 실적발표 이후 이베스트의 리포트에 잘 정리되어 있어 가져와본다.

하드캡슐, 의약품, 건기식, 원료 모든 부문에서 QoQ, YoY로 성장이 있었다. 건기식의 상승세가 그야말로 무서운데 이베스트의 예상치에는 2분기부터 건기식이 조금 꺾이는 것으로 예상했으나 개인적으로 5월 가정의 달 수혜와 건강에 대한 관심을 생각하면 2분기에도 높은 매출을 기대한다.

그리고 아래 하드캡슐 ASP 부분을 보면 2021년부터 하드캡슐 단가가 올라가는 것을 볼 수 있다. 이는 2020년은 거래처를 늘리며 프로모션을 진행한 것 때문에 단가가 낮았었는데 2021년 부터 프로모션을 종료하면서 단가를 올리는 것이다.

정리해보면 1분기 실적은 전 부문에서 좋았으며 2분기에도 하드캡슐은 단가상승으로 높은 마진이 예상되고, 건기식은 지속적으로 상승할 것으로 예상된다.

가격 메리트

아래 서흥의 주봉을 보면 이전 고점인 61,900에 근접한 것을 볼 수있다. 실적발표 이후 좋은 실적에 맞춰 주가가 올라서 현재 58,200원이지만 2020년 실적기준 PER 12.70배, 2021년 추정PER로는 11.03배로 가격메리트는 있는 편이다. 최근 시장의 가격을 보면 '있는 편'이라기보다 '가격 메리트가 크다'라고 표현할 수 있겠다.

결론

정리하면 하드캡슐 및 건기식을 주요 사업으로 하는 서흥의 2021년 1분기 실적은 기대에 부응하게 좋게 나왔으며 단기적으로 주가는 이에 맞춰 살짝 상승한 상태이다.

앞으로의 매출 상승세를 생각하면 가격 메리트가 큰 종목이므로 긍정적인 시각으로 바라볼만한 기업이다.

서흥 화이팅

'재테크 > 기업공부' 카테고리의 다른 글

| 크리스에프앤씨 기업분석 - 골프 관련주 (0) | 2021.06.19 |

|---|---|

| 앱코 주가 흐름 및 1Q21 실적에 대해서... (0) | 2021.05.19 |

| 삼성중공업 사례로 알아보는 무상감자(feat. 감자탕) (0) | 2021.05.05 |

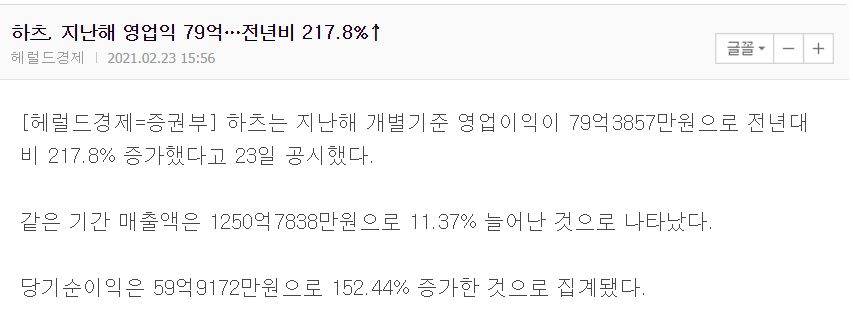

| 하츠, 한독크린텍 분석 - 리모델링 수혜주 (0) | 2021.03.01 |

| 정부 공급대책 및 인테리어 수혜주(건설/건자재) (0) | 2021.03.01 |